En bref, ce que vous allez découvrir aujourd’hui

Bien investir son argent en bourse passe par le choix crucial du style de gestion que vous allez adopter : gestion active ou gestion passive ?

Gestion active : choix des actions individuelles (stock picking) et du moment pour acheter et vendre ces actions (market timing)

Gestion passive : acheter toutes les actions et les conserver passivement pour le long terme

Ce choix va avoir un impact ENORME sur :

- le temps que vous allez passer à construire ET gérer votre portefeuille de placements,

- le rendement que vous allez obtenir de vos placements.

TOUTES les études prouvent que les investisseurs qui font le choix de gérer activement leurs placements en obtiennent au final un rendement inférieur.

Ce constat vaut tant pour les investisseurs professionnels que particuliers.

Que l’analyse porte sur 1 an, 3 ans, 5 ans ou 10 ans.

Aux Etats-Unis ou en Europe, peu importe !

Je vous dit tout ce qu’il faut savoir pour constituer et gérer passivement votre portefeuille de placements dans ma formation complète de 12h de vidéos et dans mon programme individuel d’accompagnement.

Le type de gestion : une décision capitale !

Dans l’article d’aujourd’hui, nous allons aborder la question cruciale du style d’investissement à adopter pour réaliser vos placements.

Gestion active: c’est le fait d’être actif dans vos placements, en sélectionnant des actions individuelles et/ou les moments précis auxquels il faut les acheter et les vendre, pour essayer d’obtenir un meilleur rendement que celui du marché des actions pris dans son ensemble.

–> objectif de la gestion active : surperformer le rendement du marché !

Gestion passive: c’est le fait d’acheter et conserver TOUTES les actions d’un marché dans le but d’obtenir le rendement de ce marché.

–> objectif de la gestion passive : obtenir le rendement du marché, ni plus, ni moins,

Vous allez voir, le choix que vous ferez va tout changer.

Cela va impacter le temps que vous allez devoir consacrer à vos placements.

Cela va changer le niveau de risque que vous allez subir.

Et cela va changer le rendement que vous allez en retirer.

En d’autres mots : ça change TOUT !!

La tentation de la gestion active

Si vous débutez en Bourse, vous ressentez probablement que tout vous pousse à la gestion active : les médias, votre entourage mais aussi par votre nature d’Homme.

C’est dans la nature humaine de penser qu’au plus on s’occupe, au plus on fait, au plus on est actif, au meilleur sera notre résultat.

Et les médias entretiennent ce raisonnement car cela les arrange bien.

Ils vont pouvoir vous vendre toutes les actualités et toutes leurs analyses.

Et vous allez en redemander.

Vous voudrez toujours en savoir plus dans l’espoir que cela vous aidera à faire de meilleurs choix d’investissement.

Mais avec le temps, vous vous rendrez compte que ça ne fonctionne pas comme ça.

En placements, de manière générale, au moins vous en faites, au mieux vous vous portez.

Soyez paresseux !

Que disent les statistiques : plutôt gestion active ou gestion passive ?

Alors autant vous le dire tout de suite : il n’y a pas photo !

Qu’il soit particulier ou professionnel, celui qui décide d’investir et de gérer ses placements de manière active va généralement obtenir un rendement inférieur à celui qui choisi la gestion passive.

1. Preuve des rendements obtenus par les gestionnaires professionnels actifs

Si vous décidez de confier votre épargne à votre banquier, celui-ci va placer votre argent dans un fonds de placements.

C’est le scénario classique.

Etant donné que ce sont des professionnels et que vous payez des frais de gestion de 1,68% par an en moyenne [1], vous pensez que votre argent sera géré de la meilleure des manières et que le rendement obtenu des placements sera bon.

Sinon, autant investir dans un fonds ETF qui se limite à copier le rendement du marché et vous coûtera 0,38% par an, en moyenne.

Mais, vous me voyez venir, les études démontrent que le rendement des fonds actifs n’est pas si bon que ça.

Il est même plutôt mauvais !

Et, vous allez le voir, mes sources sont fiables : ce sont toutes des études réalisées par des sociétés financières de renommée internationale.

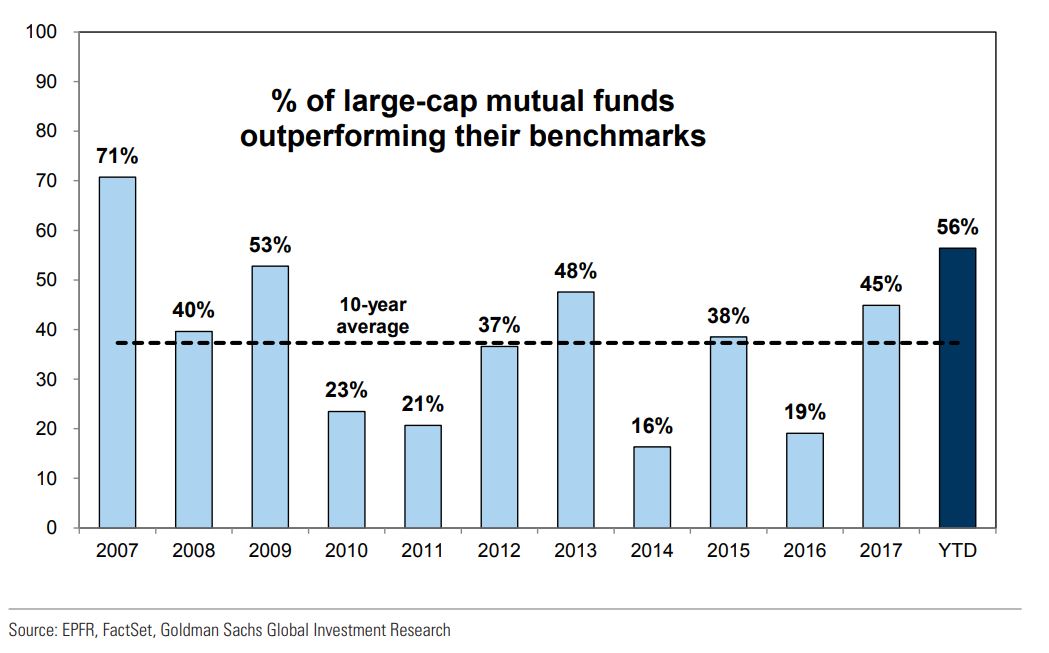

Selon Goldman Sachs, entre 2007 et 2017 sur le marché américain (de loin le plus grand marché boursier au monde) moins de 40% des fonds actifs ont réussi à faire mieux que leur indice de référence (leur benchmark – voir définition dans la colonne de droite).

Outperforming = surperformant

Benchmark = indice de référence, indice auquel le fonds se compare

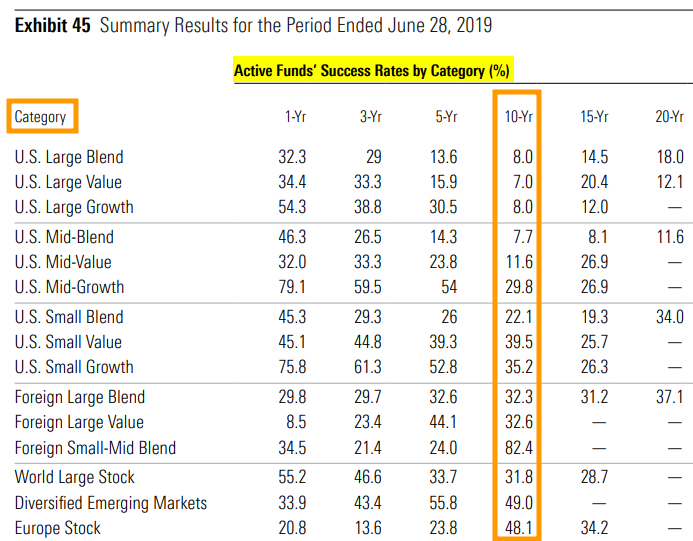

Résultats similaires selon Morningstar.

Le tableau ci-dessous montre le pourcentage de fonds gérés activement qui ont battu leur benchmark sur les différentes périodes étudiées.

Sur la période 2009-2019, quelle que soit la catégorie de fonds et la durée étudiée, largement moins de 50% des fonds gérés activement ont réussi à performer mieux que leur benchmark.

« En général, les fonds gérés activement ont échoué… à battre leur benchmark…; seulement 23% des fonds gérés activement ont fait mieux que leur équivalent géré passivement sur une période de 10 ans ».

MORNINGSTAR’S ACTIVE/PASSIVE BAROMETER DECEMBER 2019

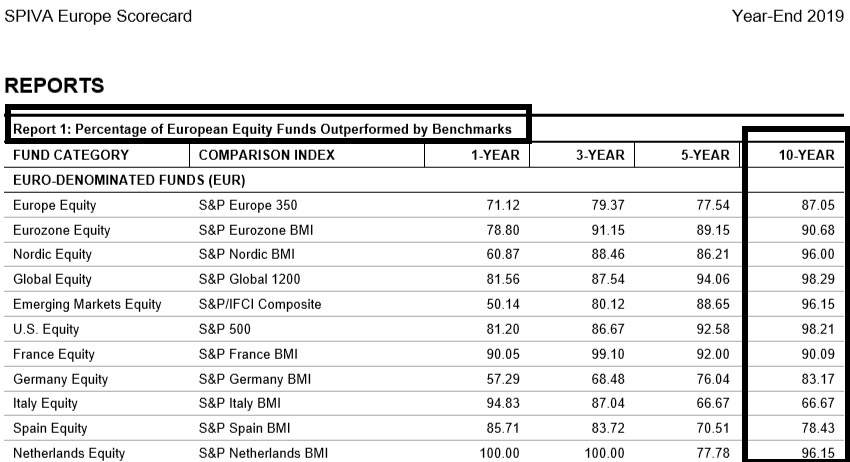

Selon Standard & Poor’s, les fonds actifs établis en Europe sous-performent le marché des actions sur tous les horizons de temps étudiés : 1 an, 3 ans, 5 ans et 10 ans.

Attention, ce tableau se lit à l’inverse du précédent.

Le tableau vous montre le pourcentage de fonds gérés activement qui a sous-performé son benchmark sur les différentes durées étudiées.

A 10 ans, ce sont souvent 90% des gestionnaires actifs qui sous-performent.

Il n’y a pas un seul type de fonds pour lequel les gestionnaires actifs ont mieux performé que leur benchmark sur les différentes durées étudiées.

Et au plus la durée étudiée est longue, au plus le résultat est criant.

Ces résultats sont cruels pour les gestionnaires de fonds actifs.

Même l’ESMA [2], l’autorité européenne de contrôle des marchés financiers, le confirme :

« Active funds have higher costs than passive while net performance, for active, is lower ».

CQFD.

Et si vous pensez qu’il suffit de choisir un excellent gestionnaire parmi ceux qui surperforment leur indice de référence parce qu’il va continuer à surperformer à l’avenir…

Une étude de Standard & Poor’s de 2020 [3] va plomber vos espoirs.

Cette étude a démontré que seul un gestionnaire sur cinq qui figurait parmi les meilleurs 25% de gestionnaires entre 2010 et 2014 est parvenu à rester parmi les meilleurs 25% durant les cinq années suivantes…

CQFD.

Enfin, on entend parfois dire que les gestionnaires actifs sont meilleurs en marchés baissiers car ils contrôlent mieux le risque et, grâce à leurs analyses, prennent les bonnes décisions quand les marchés sont difficiles.

L’étude SPIVA Scorecard mid-year 2020 démontre, chiffres à l’appui, que ce n’est pas le cas.

Et la crise du Covid 19 a également été l’occasion de démontrer que ce n’est pas le cas.

CQFD.

Conclusion : La performance de la gestion active est UNANIMEMENT inférieure à celle de la gestion passive.

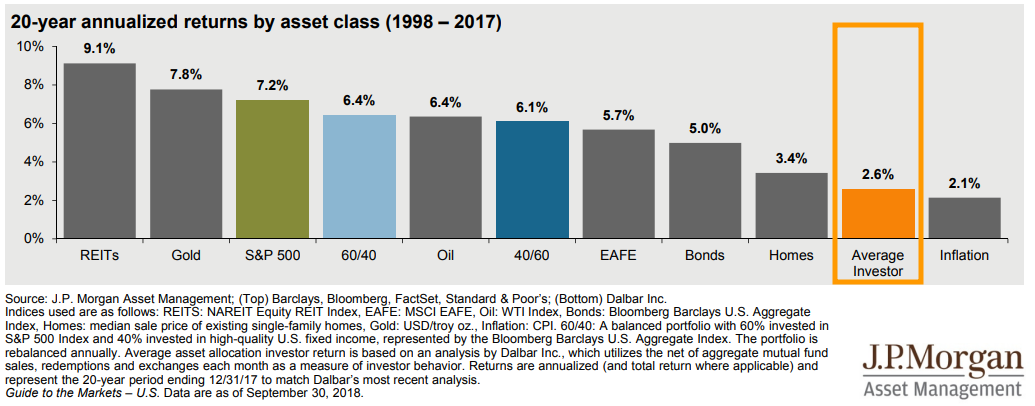

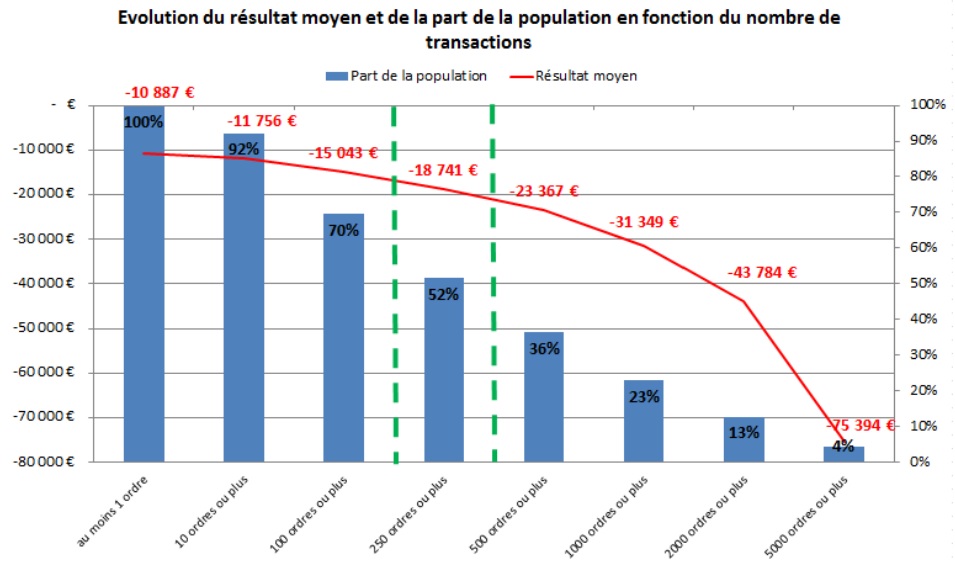

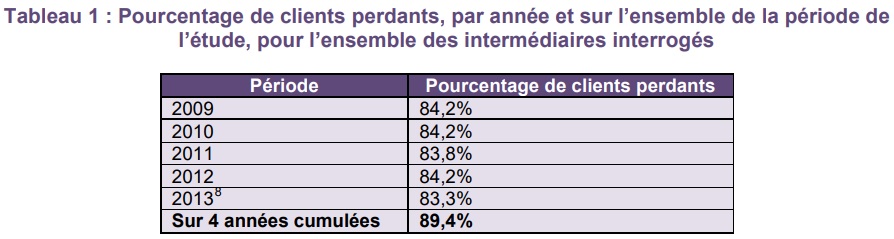

2. Quels sont les rendements obtenus par les investisseurs particuliers actifs ?

Les statistiques qu’on vient de voir concernaient les professionnels.

Mais chez les particuliers c’est la même chose, en pire…

Je ne vais pas réécrire ici l’article sur les erreurs des investisseurs particuliers qui l’amène à sous-performer.

J’y démontrais que les particuliers sous-performent en moyenne de 1,3% à 4,6% par an le rendement du marché des actions dans son ensemble.

S’il vous plait, ne sous-estimez pas ces chiffres.

C’est une sous-performance ENORME.

Les principales raisons de cette sous-performance sont le fait d’être trop actif et pas assez diversifié.

Et vous : comment allez-vous investir ? Gestion active ou gestion passive ?

On vient de le voir, il n’y a pas photo.

TOUT porte à croire que vous avez intérêt à détenir passivement vos placements.

Néanmoins, internet regorge de contenus qui vont vous pousser à être actif.

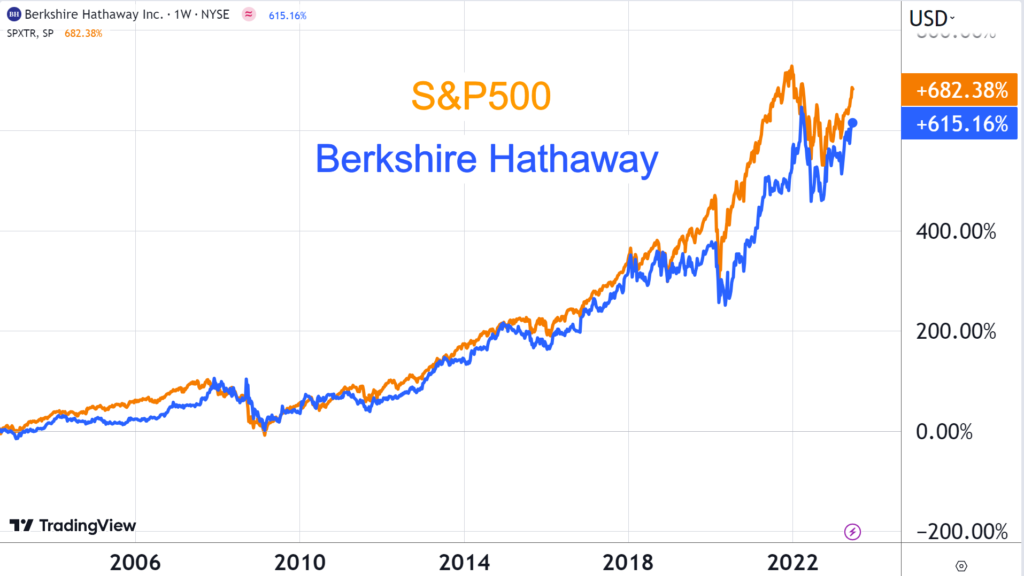

Bien souvent, ça commencera avec des contenus a priori inoffensifs comme des articles ou vidéos sur « la méthode Warren Buffett ».

Je suis à cet égard un des seuls sur le net à montrer la réalité des choses : Warren Buffett, investisseur de légende, ne surperforme plus les marchés, et donc un simple investissement passif en ETF, depuis 20 ans !!

Si vous voulez vous en convaincre dans le détail, je vous renvoie à mon article complet sur Warren Buffett et la performance de sa société d’investissement Berkshire Hathaway.

Plus dangereux que de se laisser séduire par la méthode Buffett, vous pourriez vous laisser convaincre par l’analyse de graphiques et le trading.

Seulement, vous devez savoir que la très grande majorité des traders particuliers perdent une partie très substantielle de leur mise.

C’est prouvé et de notoriété publique !

Vous n’avez aucun avantage concurrentiel à utiliser des techniques qui font perdre de l’argent à l’ultra grande majorité des investisseurs.

Ou peut-être comptez-vous analyser les bilans et comptes de résultats des sociétés à la recherche des indicateurs économiques et financiers pour vous indiquer quelle action acheter et quand ?

Je vous présente ci-dessous les résultats d’une étude de Vanguard [4].

L’étude analyse dans quelle mesure différents indicateurs souvent cités par les analystes et experts de la finance ont été capables de prédire le rendement futur des actions.

Les indicateurs analysés ont été: le ratio cours/bénéfice (PE ratio), le ratio dette publique sur PIB, le rendement de dividende, des modèles sophistiqués d’analystes financiers, l’évolution récente du PIB, le consensus des analystes sur le taux de croissance des bénéfices des sociétés cotées.

L’étude conclut que:

- Le rendement à court-terme des actions est imprévisible,

- Même l’indicateur le plus « fiable », le ratio cours/bénéfice (PE ratio), n’a en réalité démontré qu’une capacité prédictive faible,

- Tous les autres indicateurs étudiés ont eu une capacité de prévision nulle ou en tous cas non significative d’un point de vue statistique: « In fact, many popular signals have had a lower correlation with the future return than rainfall – a metric few would link to Wall Street performance ».

Je souligne que ces résultats signifient que les chercheurs ne trouvent AUCUNE corrélation statistiquement significative entre le niveau de rendement futur d’une action et les attentes des analystes.

Que ces attentes concernent la croissance du PIB ou le bénéfice des entreprises.

Aucune corrélation…

J’ai une petite pensée pour les heures passées devant ma télévision ou à lire des articles de journaux consacrés aux attentes des analystes… ou les prévisions bidons de Robert Kiyosaki…

Mot de la fin

Vous l’avez vu, le choix entre gestion active et gestion passive devrait être vite fait.

Mais il nous faut concilier la réalité statistique de sous-performance de la gestion active avec notre statut d’humain, fait d’émotions et de la tentation d’être actif dans nos placements.

C’est ce que mes articles et mes vidéos YouTube vous aident à faire, ainsi que mes services avancés.

Constituez-vous un portefeuille incluant non seulement des actions mais aussi des obligations et de l’or, comme expliqué dans l’article sur la gestion du risque, permet de réduire la volatilité de votre portefeuille.

Et cela vous aidera grandement à rester calme en toutes circonstances et à vous tenir à votre plan d’investissement.

Autrement dit : une bonne diversification vous aide à rester passif !

Et cela s’apprend.

De cette manière, vous éviterez de craquer et de gérer activement vos placements quand il y a tempête sur les marchés.

Bonjour

Recommandez vous d’ouvrir plusieurs assurances vie ? Est-ce toujours un bon placement ? Je n’ai aucune compétence pour une gestion active. J’ai donc une assurance vie et je pensais en ouvrir une deuxième. Sinon quels placements conseillez-vous ? Je viens déjà de me faire arnaquer par un cabinet en ligne et je ne sais plus quoi faire. Je suis en retraite actuellement.

Merci pour vos conseils

Bonjour Elisabeth, sur le sujet des assurances-vie, je vous conseille de vous renseigner sur le site avenuedesinvestisseurs.fr. Leur site est très complet et l'information est de qualité. Pour minimiser vos risques, quels qu'ils soient, la diversification est toujours la solution. Vous devez savoir si vous êtes prête à vous former pour investir par vous-même ou pas. Si oui, EducationFinance vous aidera grandement. Je dirige mes lecteurs vers la constitution d'un portefeuille bien diversifié. L'objectif est d'investir principalement en actions, obligations et or et détenir les actifs de manière passive. Il faut investir et laisser la rentabilité des actifs vous porter. Si vous ne souhaitez pas vous former pour investir par vous-même, vous allez devoir déléguer cette tâche et donc choisir des intermédiaires de confiance. Renseignez-vous sur le site mentionné plus haut et diversifiez sur quelques intermédiaires.