En bref, ce que vous allez découvrir aujourd’hui

L’or a certaines qualités mais aussi quelques vilains défauts:

- Il ne rapporte aucun revenu régulier

- Son prix peut fortement baisser

- Son rendement est incertain et potentiellement nettement inférieur au rendement des actions

- Le cours de l’or subit de fortes variations à travers le temps

- Il vous protège contre l’inflation mais uniquement sur le très long-terme.

Néanmoins, l’or apporte une diversification intéressante lorsque les marchés actions sont baissiers.

L’or constitue également une protection en cas d’évènement majeur inattendu ou de destabilisation du système financier.

Je conseille donc d’utiliser un peu d’or dans votre portefeuille, entre 5% et 10%, pour sa capacité à diversifier un portefeuille d’actions et d’obligations et pour sa résilience en marchés baissiers.

Découvrez comment protéger pleinement votre portefeuille de placements en achetant la formation EducationFinance de 12h de vidéos ou encore en souscrivant à un accompagnement individuel diretement avec moi.

Les vertus miracle d’un investissement en or

L’or a un statut spécial dans notre imaginaire.

C’est un métal noble, précieux et cher principalement utilisé pour produire des bijoux.

Mais l’or a aussi longtemps servi de référence à l’émission de monnaie.

C’était le système de l’étalon-or : la masse de monnaie en circulation dans un pays était directement proportionnelle au stock d’or détenu par l’Etat.

Ce système est désormais révolu et le statut de l’or a changé.

D’un point de vue financier, l’or est aujourd’hui plutôt présenté comme une valeur refuge.

D’après ses partisans, l’or est un placement qui :

- vous protège des krachs boursiers

- protège votre pouvoir d’achat

- vous protège de l’inflation

- ne peut faire que prendre en valeur

Bref, le graal !!

L’or : cette valeur refuge ?

Le principe du refuge c’est de vous protéger en toutes circonstances et particulièrement quand il y a tempête à l’extérieur.

Une valeur refuge est un actif qui garde en tout temps sa valeur même, et surtout, durant les périodes de crises les plus aiguës.

C’est un actif dans lequel vous pouvez placer votre argent les yeux fermés, en toute tranquillité d’esprit, sachant qu’il y est en sécurité.

En gros, c’est un actif qui ne peut pas, ou alors que très peu, perdre en valeur quel que soit l’environnement économique du moment.

Et il ne faut pas aller bien loin pour constater que l’or ne répond pas à cette définition.

Voyez plutôt le graphique de l’or en dollars américains, sa devise de référence, depuis 1980.

L’or a d’abord stagné durant 23 ans dans une large fourchette de prix.

Durant cette période, si vous aviez eu le malheur d’acheter de l’or au mauvais moment, vous l’auriez vu perdre jusqu’à 50% de sa valeur et il vous aurait fallu attendre 23 ans pour voir l’or revenir à votre prix d’achat !

23 ans, c’est long, très long !

Suffisamment long que pour vous faire douter de l’utilité de l’or dans votre portefeuille et vous faire revendre votre position à perte.

Sur la période 2011-2020, rebelote.

Un actif qui peut perdre 50% de sa valeur ne peut en aucun cas être considéré comme une valeur refuge.

On peut donc dire que l’or n’est pas une valeur refuge car il peut perdre une part substantielle de sa valeur et vous laisser dans une situation de perte de valeur pendant de nombreuses années.

L’or : un placement fluctuant

Si l’or n’est pas une valeur refuge, il pourrait néanmoins être intéressant d’en détenir s’il fluctue moins que les actions.

En effet, si c’est le cas, ajouter de l’or à un portefeuille composé exclusivement d’actions diminuerait la volatilité globale de votre portefeuille.

Et peut-être même que l’or fluctue en sens opposé : qu’il monte quand les marchés actions baissent ?

Malheureusement et pour répondre à la première hypothèse, historiquement, le prix de l’or est plus volatil que le prix des actions[1].

C’est contre-intuitif mais c’est le cas.

En statistiques, la volatilité du prix d’un actif est mesurée par des paramètres qui répondent aux doux noms de variance et écart-type.

Ces deux valeurs sont légèrement supérieures lorsqu’elles sont calculées sur les prix historiques de l’or que lorsqu’elles le sont sur les prix des actions cotées en Bourse.

Et ce résultat ne dépend pas de la période utilisée pour le calcul.

La forte volatilité de l’or n’est pas une exception, c’est la norme.

L’or : un placement décorrélé des actions ?

En ce qui concerne la seconde hypothèse qui est de se demander si l’or fluctue en sens opposé au marché des actions et pourrait donc protéger votre portefeuille en cas de marché baissier sur les actions, nous allons voir que cela dépend des périodes.

La corrélation entre l’or et les actions est historiquement faible ce qui signifie que le prix de ces deux actifs évolue de manière assez indépendante l’un et l’autre.

Mais au final, peu importe.

A partir du moment où l’on accepte que l’or ne soit pas une valeur refuge et puisse perdre en valeur, et qu’on décide malgré tout d’en acheter, ce que l’on veut surtout c’est que le prix de l’or se maintienne ou augmente quand le prix des actions baisse durablement ou subit un krach.

Si on inclut de l’or dans un portefeuille c’est comme protection et donc ce qui est important, c’est que le prix de l’or soit négativement corrélé aux prix des actions en période de marché baissier.

Comportement du prix de l’or en marché baissier

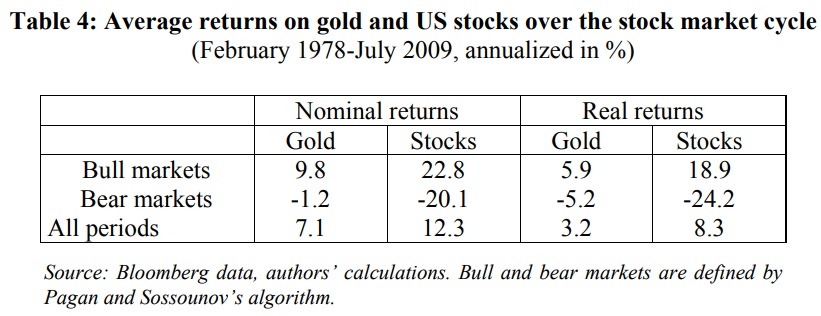

Une étude menée sur le marché américain entre 1978 et 2009, se focalisant exclusivement sur les périodes de marché actions baissier, apporte un éclairage très intéressant.

Elle montre que l’or a généré un rendement moyen annuel de -1,2% durant les périodes de marché baissier, contre -20,1% pour les actions.

L’or joue donc bien un rôle protecteur en diminuant généralement la performance négative d’un portefeuille d’actions durant les périodes baissières.

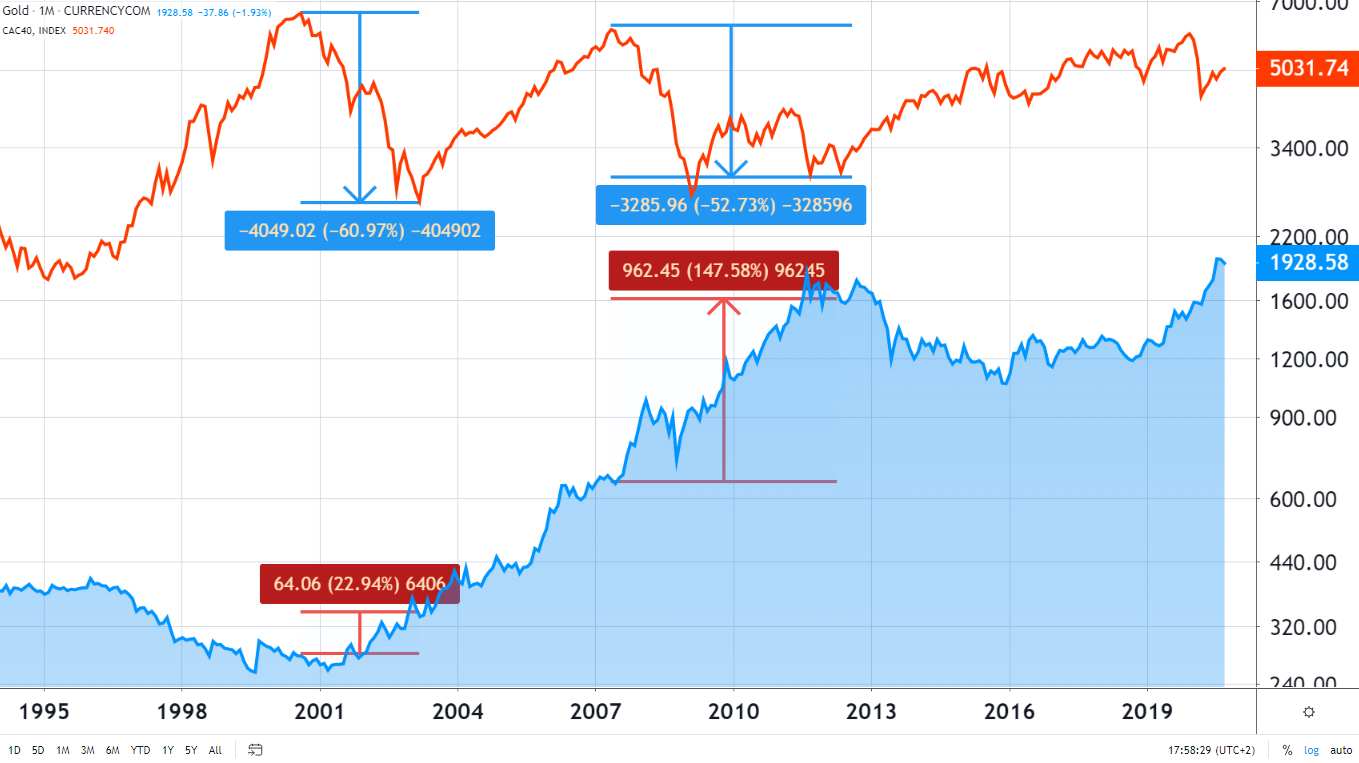

A titre d’exemple, voyons le comportement du prix de l’or durant les deux dernières grosses crises : la crise de 2000 (crise des valeurs internet) et celle de 2008 (crise des subprimes et crise grecque).

Ci-dessous, vous voyez une comparaison du prix de l’or (en bleu) et de l’indice Cac40 (en rouge).

On voit que l’or a bien joué son rôle protecteur durant les deux principales baisses de marché.

En 2001, les actions françaises ont perdu 61% alors que l’or a gagné 23%.

En 2008-2011, les actions françaises ont perdu 53% alors que l’or a gagné 148%.

On peut conclure que l’or apporte une diversification intéressante en marché baissier.

L’or : placement au super rendement ?

Il faut d’abord remarquer quelque chose de fondamental : l’or, contrairement aux actions, n’est pas un actif générateur de revenus.

Si vous achetez de l’or et le déposez dans un coffre, cinquante ans plus tard il ne sera ni plus grand, ni plus large, ni plus lourd.

Warren Buffet, l’un des investisseurs les plus reconnus de la planète, disait ceci à propos de l’or : « L’or est extrait d’un trou. Ensuite, on le fond, on creuse un autre trou, on l’enterre à nouveau et on paie des gens pour le garder. Il n’a aucune utilité. Quelqu’un qui nous regarderait de la planète Mars resterait perplexe ».

Ce qu’il fait remarquer c’est que l’or ne produit rien, ce n’est pas un actif productif de richesse.

De leur côté les actions sont des parts de sociétés qui ont pour objectif de générer des bénéfices.

Ces bénéfices sont la propriété des actionnaires.

C’est là une différence majeure entre ces deux classes d’actifs !!

Les actions ont une rentabilité intrinsèque, l’or pas !

Mais un actif peut amener du rendement de deux manières :

- en produisant des revenus réguliers comme des intérêts ou des dividendes

- en prenant en valeur.

Alors certes l’or ne produit pas d’intérêts ou de dividendes.

Mais peut-être a-t-il pris énormément en valeur ?

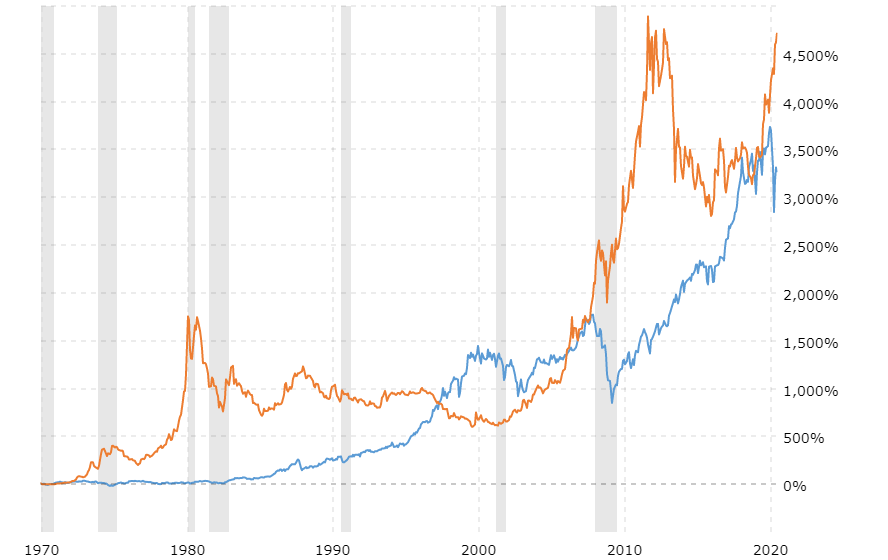

Alors, comment le prix de l’or a-t-il évolué durant les cinquante dernières années ?

L’or a très fortement gagné en valeur dans les années 70 et entre 2001 et 2011.

En dehors de ces deux périodes, l’or a assez mal performé, fluctuant fortement sans rien rapporter de concret.

Comme on le voit, si l’on démarre le graphique en 1970, l’or a mieux performé que les actions.

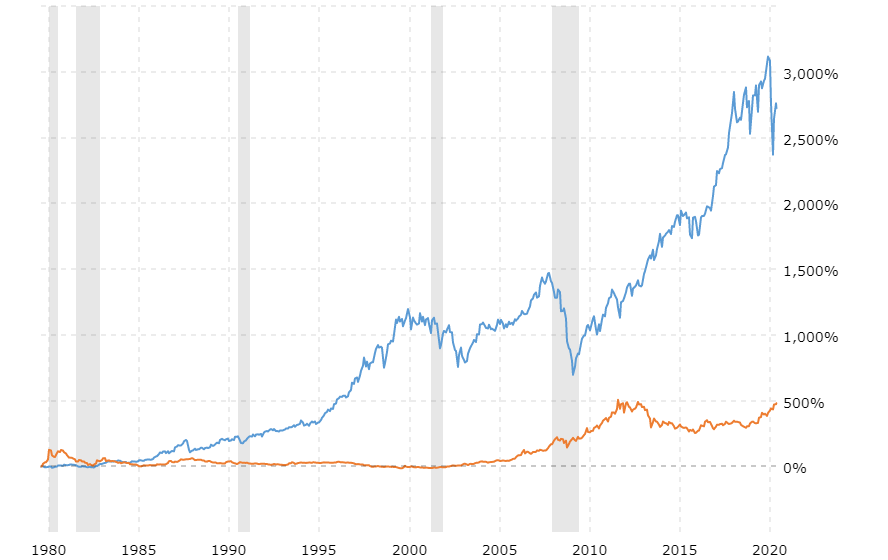

Par contre, si comme ci-dessous, on fait démarrer la comparaison en 1980, ce qui revient à se priver de la période de forte croissance du prix de l’or dans les années 70, la comparaison n’a plus rien à voir !!

Les actions ont très largement surperformé l’or.

Les années 70 ont été marquées par un climat général d’incertitude (deux chocs pétroliers et tensions liées à la Guerre Froide).

Ces incertitudes semblent avoir créé un climat favorable à l’or.

Sur la période plus stable allant de 1980 à 2000 par contre, l’or a massivement sous-performé les actions.

Conclusion : le rendement de l’or est historiquement plus faible que celui des actions.

Et en fonction de la période étudiée, ce rendement peut être nettement plus faible.

De plus, la croissance du prix de l’or s’est faite par deux poussées de fièvre entrecoupées de périodes « mortes ».

Difficile de considérer l’or comme un actif apportant une rentabilité intrinsèque fiable dans ces conditions.

L’or : une bonne protection contre l’inflation ?

Rappel : l’inflation est l’augmentation générale du niveau des prix.

Sur le très long-terme, oui l’or protège le pouvoir d’achat de l’épargnant.

Mais à quel prix ?

En effet, il existe des décennies entières durant lesquelles l’inflation est forte et le prix de l’or ne monte pas du tout ce qui nous laisse exposé aux méfaits de l’inflation sur le pouvoir d’achat de notre épargne.

Cela a été le cas entre 1980 et 2000 par exemple.

Le taux d’inflation annuel moyen était de 4,5% aux USA sur cette période, ce qui représente un doublement des prix sur les 20 ans considérés, alors que l’or a perdu 35% de sa valeur sur cette période.

En d’autres mots, vingt ans durant lesquels l’or manque à son rôle présumé de refuge contre l’inflation, pendant que les autres classes d’actifs performent très bien.

Et puis soudainement l’or se met à s’apprécier fortement et finit par « rattraper son retard ».

Si vous ratez ces périodes de rattrapage, vous ratez tout le potentiel protectif de l’or contre l’inflation.

De plus, comme nous l’avons vu, la volatilité du prix de l’or est élevée.

Bien souvent, le prix de l’or varie de plus de 10% voire 15% sur une année alors que depuis 20 ans, le taux d’inflation varie rarement de plus de 1% voire 2% maximum d’une année à l’autre.

Il me parait donc qu’utiliser l’or comme protection contre un risque d’inflation est plutôt inapproprié ou alors sur le très long terme.

L’or : un bon placement en période de taux bas ?

Comme nous l’avons vu, l’or est un actif qui ne génère aucuns revenus.

Mais lorsque les taux d’intérêts sur votre compte d’péargne et sur les obligations sont proches de zéro, voire même négatifs, ce désavantage de l’or disparait.

On peut comprendre que l’or ne soit pas très attractif quand les taux sont à 5% car l’or, lui, ne rapporte aucuns revenus.

Il serait alors logique que l’or ait un regain d’attractivité lorsque les taux sont à 0%, comme c’est le cas actuellement.

Le lien entre or et taux d’intérêts est de nouveau difficile à démontrer.

Même si dans l’ensemble, l’or a pris en valeur entre 1970 et aujourd’hui alors que les taux d’intérêts n’ont fait que baisser sur cette période, une analyse plus fine montre que ce le lien n’est pas systématique.

Par exemple, entre 1980 et 2000, l’or et les taux ont tous deux perdu en valeur à un rythme équivalent.

Et sur la fin des années 70, les taux d’intérêts américains ont fortement augmenté exactement au moment où l’or a pris énormément de valeur.

Bref, le lien n’est pas évident.

L’or : protection contre l’apocalypse

Enfin, pour compléter notre analyse, il nous manque un angle de réflexion : l’or serait une protection contre un effondrement du système.

L’idée ici n’est pas de se demander quel est le rendement ou la volatilité de l’or par rapport aux actions puisque le système va s’effondrer et donc les actions ne vaudront plus rien.

Détenir des actions sera un cauchemar et probablement que même la monnaie ne vaudra plus rien non plus.

C’est l’Armageddon !!

Vu sous cet angle, l’or n’est pas un placement destiné à être rentable en soi.

Il est plutôt vu comme un stock de valeur, un actif qui conserve son pouvoir d’achat à travers le temps.

Dans un cas un peu plus « soft » que l’armageddon, on peut aussi imaginer que l’or soit un bon placement si la confiance dans les monnaies baisse.

C’est un des arguments en faveur de l’or dans le contexte actuel où les banques centrales émettent énormément de monnaie.

Cette émission massive de monnaie, qui a pour objectif principal de financer la dette des Etats, pourrait entrainer une perte de crédibilité et de confiance des monnaies.

Et cette perte de confiance pourrait profiter à l’or.

Conclusion

Je conseille d’utiliser un peu d’or dans votre portefeuille, entre 5% et 10% maximum, pour sa capacité à diversifier le risque au-delà des actions et obligations et pour sa résilience en marchés baissiers.

[1] Source: https://www.portfoliovisualizer.com/asset-class-correlations

Bonjour Christophe.

D'abord, félicitations pour la qualité de ton blog et, plus largement, de tes propos. Je suis un Belge expatrié en Haute-Savoie. Ici, la région est magnifique mais la "mentalité belge" me manque parfois et je la retrouve dans tes vidéos. J'apprécie aussi que tu cherches à creuser un peu les explications et les mécanismes sous-jaccents sans rentrer dans l'excès de complexité pour le commun des mortels.

Après avoir lu ton article intéressant sur l'Or, j'en ai discuté avec ma mère, ancienne Personnal Banker, car nous avons depuis des années un kruggerand et je pense suivre tes conseils de placer 5-10 % de mon capital sur l'Or. Sa réaction fut imminente : "Or pas bon investissement!!, C'est les Russes et la Chine qui font le marché de l'Or. Ce n'est plus d'époque, les Chinois n'utilisent plus autant les bijoux. Dans les fonds il y en a toujours un peu mais sans plus… Il faut bien garder les preuves d'achat pour l'or physique car au dela, c'est considéré comme blanchiment…"

Ces pensées m'apparaissent vagues et infondées mais ton avis m'interesse. Aussi, j'ai moi meme récemment compris l'importance de l'Or puis la Suisse ce qui me laisse penser que ce n'est pas un fond perdu… https://www.bilan.ch/finance/sauvez_la_suisse_de_son_or_

Merci pour ta réponse et et beaucoup de succès pour ton blog et ton projet.

Elliott

Merci Elliott et je suis content que mon contenu te plaise et t'aide à avancer dans tes placements, belgian style ;-). Pour répondre à la discussion que tu as eu avec ta maman : mon analyse est historique alors que ses remarques sont plutot tournées vers le futur, celui que personne ne connait. Ensuite je ne dis pas d'investir lourdement en or, je dis qu'un pourcentage raisonnable apporte une utilité dans un portefeuille global. Et je ne parle en réalité pas de rendement. Je parle de gestion du risque de portefeuille ! Quand on voit le comportement du prix de l'or en marché baissier, je vois difficilement comment on pourrait prétendre qu'il ne peut avoir aucune utilité au sein d'un portefeuille. En ce qui concerne le rendement, on verra. L'or a de bonnes phases et de moins bonnes phases. Mais pour moi ce n'est pas le sujet. C'est une question d'équilibre de portefeuille ET d'avoir une partie de celui-ci dans une "devise alternative" qui ne soit pas de l'Euro, du dollar, etc. C'est pour la même raison qu'avoir un fond de portefeuille en crypto-monnaies me parait également intéressant (2%?). J'epère avoir répondu à ta question. Au plaisir