Se protéger de l’inflation est primordial car, vous le savez, l’inflation grignote le pouvoir d’achat de votre épargne non investie.

Par exemple, si les prix des biens de consommation augmentent de 2% par an et que votre épargne vous rapporte du 0% par an, vous perdez chaque année 2% de pouvoir d’achat.

(Inflation = taux annuel d’augmentation des prix des biens de consommation.)

Où en est l’inflation actuellement ?

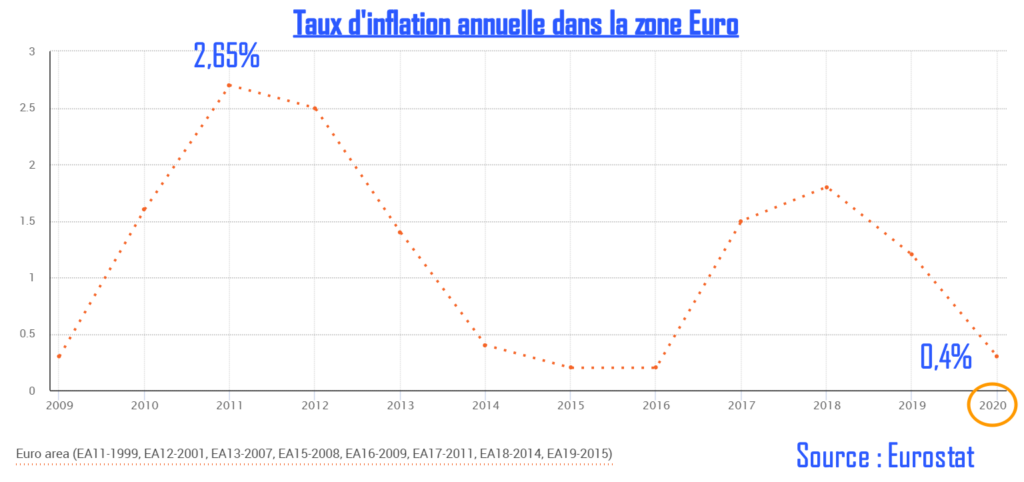

Depuis 10 ans, l’inflation annuelle oscille entre 0% et 2% par an.

Début 2020, elle était à 0,40% par an.

En ce début d’année 2021, les médias financiers ont beaucoup parlé d’un possible retour de l’inflation.

C’est qu’avec les quantités hallucinantes de monnaie injectées par les banques centrales de tous les pays développés (d’un niveau jamais vu depuis la seconde guerre mondiale) et un espoir de reprise économique post-covid, on se dit que tout cet argent va commencer à circuler dans l’économie et faire monter l’inflation.

Hé oui, car l’inflation n’est pas qu’une fonction de quantité de monnaie.

C’est aussi une fonction de ce qu’on appelle la vélocité de la monnaie, c’est-à-dire la vitesse à laquelle cette monnaie circule et passe de mains en mains.

L’argent doit circuler pour provoquer de l’inflation.

Mais à long terme, c’est là que ça coince.

Dans les pays développés, la population est vieillissante (ceux qui font le plus circuler la monnaie sont les 25-45 ans qui travaillent, voyagent et dépensent plus en ayant des enfants) et le taux de croissance démographique dans ces pays est en baisse depuis plusieurs décennies.

Ainsi, les moteurs fondamentaux de l’inflation ne sont pas là.

Quel est l’effet de l’inflation sur votre épargne ?

Quelle importance que l’inflation monte ou baisse ?

En fait, ce qui est surtout important c’est le niveau général d’inflation.

Que l’inflation passe de 0,4% à 0,7%, honnêtement ça n’a aucune importance.

Par contre si elle passe de 0,4% à 2% et y reste pendant des années, ça c’est déjà autre chose.

Pourquoi ?

Car l’inflation est une charge pour celui qui détient du capital : si votre capital prend en valeur moins vite que les prix n’augmentent, alors votre pouvoir d’achat diminue.

Si l’inflation passe à 2% par an, vous devrez obtenir un rendement sur vos placements d’au moins 2% par an pour ne pas perdre en pouvoir d’achat.

Alors que si elle reste à 0,4% par an, obtenir ce niveau-là de rendement suffira.

Par contre, notez que l’inflation est une libération pour celui qui a des dettes : si tous les prix augmentent, y compris votre salaire et la valeur de votre patrimoine, il deviendra au fil du temps de plus en plus facile de rembourser une dette dont le montant est fixe.

Donc en tant qu’investisseur, si la valeur des actifs dans lesquels vous investissez n’augmente pas aussi vite que les prix des biens de consommation n’augmente (= inflation), votre pouvoir d’achat va diminuer.

Et c’est un risque réel.

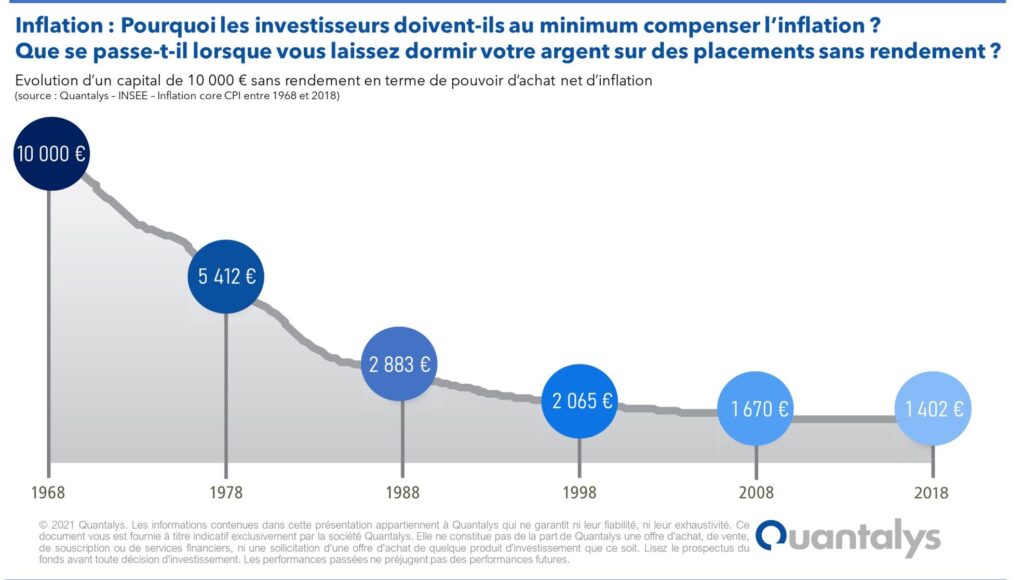

L’inflation va grignoter votre pouvoir d’achat par l’inflation si vous n’investissez pas (et donc que le taux de rendement obtenu sur votre épargne est inférieur au taux d’inflation).

Entre 2008 et 2018, période à inflation modérée, vous auriez perdu 16% de pouvoir d’achat si vous aviez laissé votre épargne non investie.

Faut-il tenir compte de l’inflation quand on investi ?

Oui, bien sûr.

Contrer l’inflation est d’ailleurs une des grandes raisons pour lesquelles on souhaite investir son épargne.

Mais, comme toujours, on ne se protège pas d’un risque en faisant du market timing c’est-à-dire en essayant de déterminer quand l’inflation va monter ou baisser.

Mais en incluant systématiquement et à long terme, des actifs qui ont notamment pour caractéristique de protéger de l’inflation (autrement dit : de prendre en valeur quand l’inflation augmente).

Je vous aide à construire votre portefeuille de placements soit via mon programme de formation complet soit via une séance d’accompagnement individuelle.

Quels actifs détenir pour se protéger de l’inflation ?

On pense parfois que l’immobilier et les obligations liées à l’inflation sont les meilleurs moyens de protéger ses placements d’une hausse de l’inflation.

En réalité, pour protéger un portefeuille de placements, ce sont l’or et les matières premières (blé, pétrole, fer, etc.) qui sont les deux classes d’actif qui vous protègeront le mieux d’une hausse de l’inflation (Source : Vanguard Research).

Problème, investir en matières premières est inéfficient.

Pour les plus experts d’entre vous : le seul moyen d’investir en matières premières est d’acheter des contrats « futures » sur ces matières premières. Un ETF sur matières premières le fera pour vous. Mais en tout état de causes, le temps jouera contre vous car les prix des matières premières sont généralement en contango ce qui va systématiquement vous faire réaliser une perte sur les rollovers des futures sur matières premières dans lesquels vous êtes investis et qui arrivent à échéance.

Cette réalité est inévitable et se retranscrit dans les très mauvaises performances des ETF sur matières premières.

Ne reste donc véritablement que l’or comme protecteur d’inflation pour votre portefeuille.

Pour vous rappeler des caractéristiques de l’or comme investissement et des raisons pour lesquelles je suggère de détenir entre 5% et 10% de votre épargne en or, vous pouvez relire l’article d’EducationFinance sur le sujet.

Découvrez également ce sujet dans cette courte vidéo disponible sur la chaine YouTube d’EducationFinance.