Ce que vous allez découvrir dans l’article d’aujourd’hui

Avez-vous déjà investi en actions américaines, britanniques, suisse ou encore en ETF sur actions de pays émergents par exemple ?

Si oui, vous vous êtes exposé à un risque de change : le risque que la monnaie dans laquelle vous avez acheté les actions, perde en valeur par rapport à votre monnaie sur la durée de votre investissement.

Faut-il s’inquiéter de ce risque ? Ou est-ce que, à long terme, tout va s’équilibrer et avoir peu d’importance ?

D’abord ce qu’il faut savoir, c’est qu’une monnaie, ce n’est pas comme une action, une obligation ou de l’immobilier.

Ce n’est pas un actif.

Une monnaie, ça ne génère pas de bénéficies, pas de loyers, pas d’intérêts.

C’est juste un moyen d’échange.

On n’investi pas dans une monnaie : on n’achète pas des devises étrangères pour les garder dans un tiroir en espérant qu’elles prennent en valeur avec le temps.

Par contre, le taux de change et donc la valeur de la monnaie que vous utilisez pour investir dans des actifs étrangers va fluctuer et va donc impacter le rendement de vos placements.

Alors, dans quelles devises investir ?

Pour les placements en actions :

- Exposez-vous principalement aux monnaies fortes (Euro, Dollar US, Franc Suisse, Yen Japonais, Couronne suédoise et norvégienne + Yuan chinois),

- Limitez fortement votre exposition aux monnaies émergentes (à l’exception du Yuan chinois).

Pour les placements en obligations : il est recommandé de vous limiter à des investissements dans votre monnaie propre ou, à défaut, d’utiliser les parts « hedged » d’ETF obligataires afin de limiter la volatilité du prix de l’obligation (exprimé dans votre devise).

Si vous souhaitez maitriser ces sujets et la gestion du risque dans vos placements, intéressez-vous à mon programme de formation complet de 12h ou à mon service d’accompagnement individuel.

Introduction au risque de change

Le marché des devises est le plus grand marché financier de la planète.

Chaque jour, l’équivalent de 6600 milliards de dollars sont échangés d’une devise vers une autre.

Ces milliards servent à assurer les flux d’échanges internationaux de services et marchandises.

Mais aussi les investissements internationaux sur les marchés financiers.

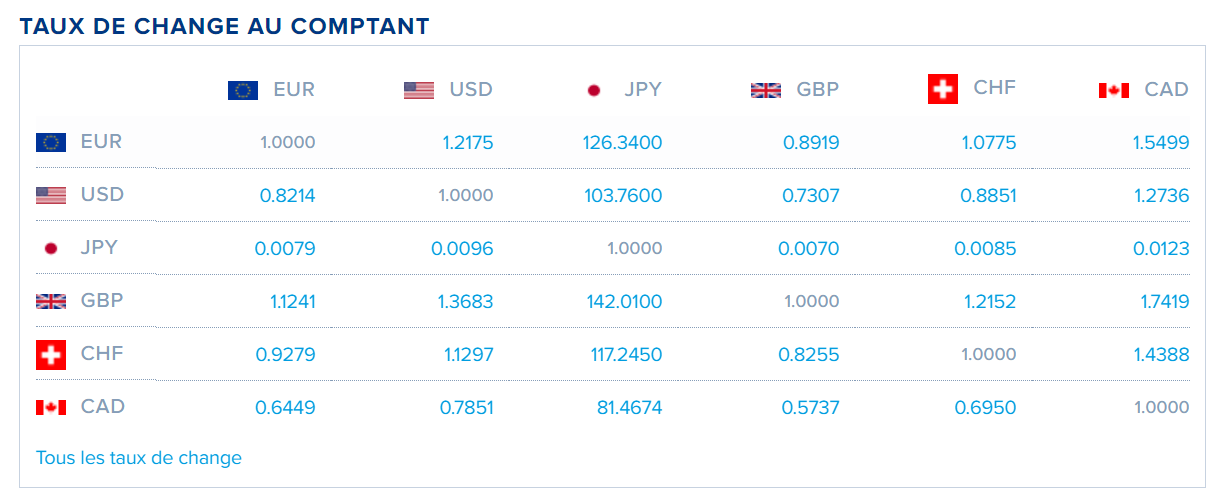

Exemple de taux de changes :

Comment lire ces taux de change ?

Prenons l’exemple de l’euro-dollar : avec 1 euro, vous achetez 1,2175 dollars alors qu’avec 1 dollar, vous achetez seulement 0,8214 euro.

Pourquoi s’intéresser au risque de change ?

La diversification est un facteur crucial pour la réussite de vos placements.

Vous n’avez pas envie de mettre tous vos œufs dans le même panier.

Cela va vous amener à acheter des actifs cotés sur des Bourses étrangères : des actions ou des obligations américaines, suisses, japonaises, chinoises, brésiliennes, etc.

Problème, ces actifs sont tous cotés dans leur monnaie nationale.

Pas dans la vôtre.

Par conséquent, quand vous achetez une action Nintendo sur la Bourse de Tokyo, vous devez d’abord vendre des Euros contre des Yens japonais.

Et ensuite seulement vous pourrez utiliser ces Yens pour acheter les actions Nintendo.

Même principe pour une action Apple.

Vous devez d’abord vendre des euros contre des dollars pour pouvoir acheter des actions Apple cotées à New-York en dollars US.

Et ainsi de suite.

Mais un jour viendra où vous souhaiterez revendre ces actifs cotés en devise étrangère, reconvertir ces devises en Euros et les utiliser pour financer vos projets de vie.

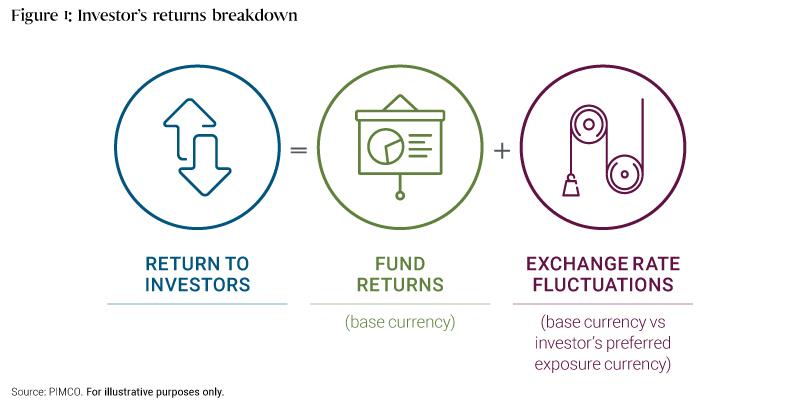

La somme d’argent que vous obtiendrez en Euros sera à la fois la conséquence de l’évolution du prix d’une action Nintendo ou Apple sur la durée de votre investissement.

Mais aussi de la différence entre le taux de change auquel vous avez acheté du Yen ou du Dollar en t0 et leur taux de change à la revente, au moment de la conversion vers des Euros.

Le rendement que vous obtenez d’un actif coté en monnaie étrangère = rendement de l’actif acheté +/- évolution de la devise étrangère.

Par conséquent, quand vous achetez un actif en monnaie étrangère, vous investissez à la fois dans cet actif et dans la monnaie dans laquelle il est libellé.

Faut-il s’en soucier ? Faut-il s’en inquiéter ? Ou s’en réjouir ?

C’est ce que nous allons voir tout de suite.

Impact du risque de change sur le rendement de vos placements

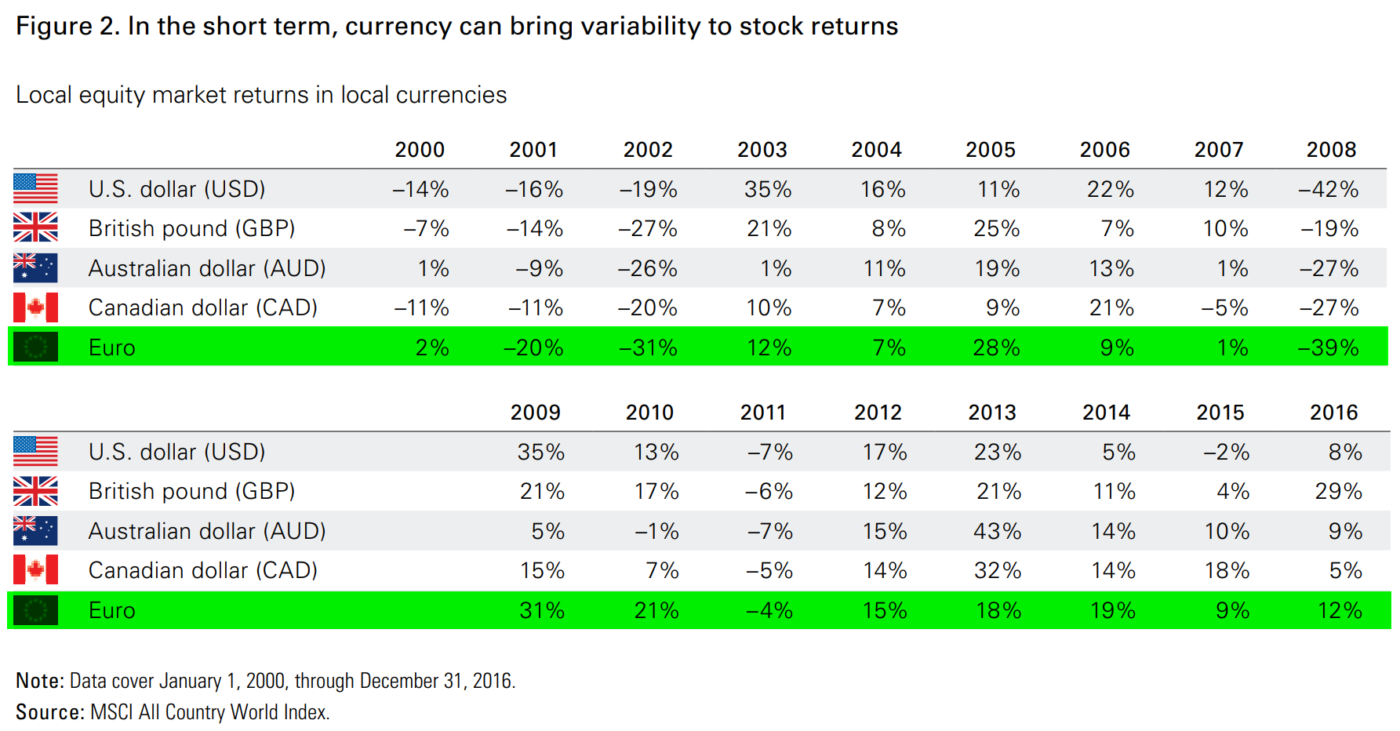

Le tableau ci-dessous compare le rendement annuel de l’indice « MSCI All Country World Index » selon qu’on l’exprime en dollar US, en livre anglaise, en dollar australien, en dollar canadien ou en euro.

Qu’est-ce que cela veut dire ?

Prenons l’exemple de l’année 2000.

Si votre monnaie est l’Euro, le 1er janvier 2000, vous vendez vos euros pour acheter l’ensemble des actions de l’indice All Country World dans leurs devises respectives.

Et le 31 décembre 2000 au soir, vous revendez toutes les actions, vous convertissez toutes les devises reçues en euros et vous regardez votre performance en Euros sur l’année 2020.

Rendement en Euros = valeur de vos avoirs en euros au 31/12/2000 – valeur en euros au 01/01/2000

Idem pour le USD, GBP, AUD et CAD.

On compare donc le rendement d’un investissement dans le même panier d’actions !

La seule chose qui change est votre devise de départ.

En l’an 2000, selon votre monnaie de référence, vous pouvez avoir obtenu un rendement allant de -14% à +2% cette année-là, en investissant exactement dans les mêmes actions.

De manière générale, on voit que le rendement annuel de ce panier d’actions est très différent selon la monnaie dans laquelle on l’exprime.

L’impact de la variation de valeur des devises sur votre rendement annuel est donc très important !

Que retenir de cela ?

Qu’à court terme, votre rendement d’un investissement réalisé en devises étrangères peut être fortement impacté par les variations des monnaies.

A plus long terme, ces variations ont tendances à se neutraliser si vous êtes investis en monnaies fortes.

Par contre l’impact peut être fort si vous êtes investis en monnaies émergentes.

La monnaie, un actif non-productif

Ce qu’il faut voir avant tout, c’est qu’une monnaie n’est pas un actif productif de richesse.

Un billet de banque ne vous verse ni dividende, ni intérêts, ni loyer.

C’est ce que vous faites de ce billet de banque qui sera productif de richesse.

Mais le billet en lui-même, la monnaie, n’est pas productive de richesse.

Par conséquent, une monnaie n’a pas vocation à vous procurer un rendement.

Elle a juste vocation à fluctuer !

Et prédire les mouvements d’une devise est une des choses les plus dures à faire.

Dans une optique d’investissement, la devise va donc principalement rajouter de la volatilité et de l’incertitude à court terme à votre portefeuille.

Monnaies fortes et monnaies faibles

Je pense qu’il est crucial de distinguer les monnaies « fortes » des monnaies « faibles ».

Etre exposé, par vos investissements, au franc suisse ou à la lire turque, ce n’est pas la même chose.

N.B. : On peut considérer que le yuan chinois a un statut intermédiaire entre monnaie forte et émergente, compte tenu de la dynamique économique de la Chine et de l’endettement de l’Etat chinois (50% du PIB), bien inférieur à ce que connaissent les pays développés.

Pour mes investissements, je préfère de loin être exposé à des monnaies fortes qu’à des monnaies émergentes.

Le risque de change est selon moi un gros frein à l’investissement dans les marchés émergents.

Pourquoi ?

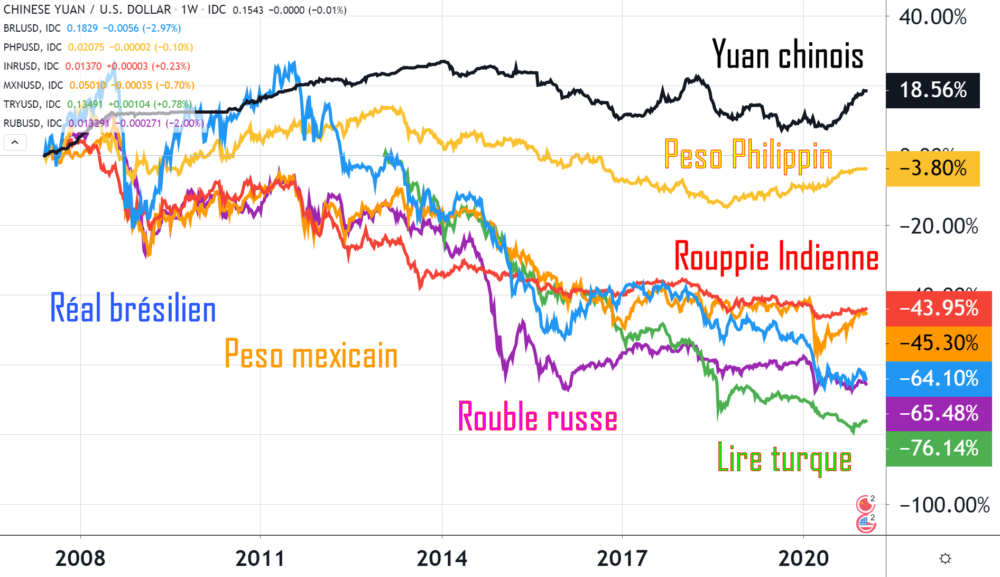

Voyons ensemble l’évolution de plusieurs monnaies émergentes contre le dollar américain.

Ca va vous sauter aux yeux !!

Le risque d’investir en monnaies émergentes

Non seulement les monnaies émergentes sont plus volatiles que les monnaies de pays développés mais en plus de cela, elles peuvent fortement perdre en valeur.

C’est ce que vous pouvez clairement observer ci-dessous dans l’évolution de valeur de différentes monnaies émergentes contre le dollar américain.

Depuis 2007 toutes les monnaies émergentes, à l’exception du Yuan chinois (+18%), ont perdu en valeur par rapport au dollar américain.

Cela signifie que si vous êtes américain et vendez des dollars US en 2007 pour investir sur les marchés émergents, la performance de vos placements aura été amputée de la forte perte de valeur des monnaies émergentes que vous avez achetées en 2007.

La plupart des monnaies émergentes ont perdu plus de 40% de valeur.

Si investissez sur les marchés émergents, vous vous exposez donc à un risque de change réel.

Pourquoi les monnaies émergentes sont considérées faibles ?

La monnaie a essentiellement deux fonctions :

- c’est un moyen d’échange,

- c’est un stock de la valeur

Par exemple, le franc suisse qui est considéré comme une devise très solide est vue tant comme un moyen d’échange que comme un moyen de stocker de la valeur (« valeur refuge »).

A l’inverse, la lire turque est certes un moyen d’échange mais elle n’est pas considérée comme un bon stock de valeur.

Pourquoi ?

Car l’inflation en Turquie est nettement supérieure à l’inflation en Suisse.

Ainsi, au plus une monnaie est utilisée et au plus l’inflation dans son économie est faible, au plus cette monnaie aura tendance à être forte.

C’est la raison pour laquelle les pays qui souffrent d’un taux d’inflation élevé voient souvent leur monnaie se déprécier (Brésil, Turquie, Russie, etc.).

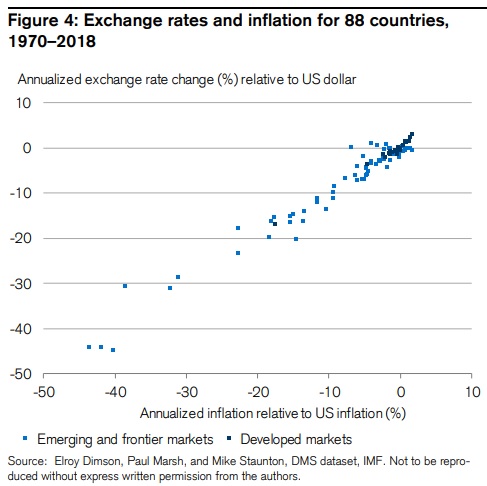

C’est ce qu’on peut voir dans le graphique ci-dessous.

Sur la période 1970-2018, les auteurs ont comparé l’évolution de 88 monnaies par rapport au dollar américain et ont classé ces évolutions en fonction du différentiel de taux d’inflation entre le pays de chaque devise concernée et celui des Etats-Unis.

On voit que la pente des points est à 45 degrés.

Ce qui signifie que la relation est quasiment parfaite entre le différentiel d’inflation et la faiblesse de la devise étrangère.

Et l’inflation est généralement supérieure dans les pays en développement que dans les pays développés.

Les monnaies émergentes ont donc intrinsèquement plutôt vocation à se déprécier.

La devise étrangère comme rempart contre votre risque monétaire

Nous avons vu que les devises apportent de la volatilité.

Mais cela ne doit pas nous décourager à investir en actifs cotés en monnaies étrangères fortes.

Le gain de diversification de pouvoir investir dans des actifs internationaux compense largement l’ajout de volatilité à court terme.

Un autre aspect en faveur des investissements en devises fortes : le risque que votre monnaie se déprécie durablement.

C’est un risque qui parait abstrait quand on vit dans une zone économique forte.

Mais c’est un risque que les habitants de pays moins développés connaissent mieux.

Petite anecdote de voyage : saviez-vous qu’au Cambodge, les distributeurs de monnaie distribuent de la monnaie locale ET du dollar américain ?

N’oubliez pas aussi que la force d’une zone géographique et de sa monnaie peut varier à travers le temps.

N’oubliez pas non plus qu’une zone économique donnée peut faire face à un choc qui la concerne elle plus que les autres : guerre, épidémie, instabilité politique, bulle financière localisée, etc.

A long terme, on ne sait pas ce qu’il adviendra de la force de l’Euro par rapport aux autres monnaies.

Détenir quelques autres monnaies fortes dans son portefeuille de placements est un moyen de se diversifier monétairement.

« … Le risque d’un portefeuille de placements va au-delà de la mesure de la volatilité de celui-ci. Le risque d’évènements exceptionnels et inattendus peut surgir de crises économiques, d’évolutions géopolitiques, etc. La liste est longue et souvent inconnue. Dès lors, il peut être judicieux de considérer le risque (du portefeuille) au-delà de la notion de volatilité et détenir certaines monnaies étrangères, ce qui peut réduire le risque global du portefeuille ».

Source: Vanguard Research

Hedging et couverture du risque de change

Voici un mot que vous devriez retenir : « Hedged ».

Vous le verrez revenir lorsque vous rechercherez des ETF investissant sur des marchés étrangers.

Qu’est-ce que le hedging ? Et qu’est-ce qu’un ETF hedged ?

« To hedge » signifie « se couvrir », « se protéger ».

Cela signifie que l’ETF utilise des contrats financiers pour couvrir le risque de change et la volatilité des devises dans lesquelles il investit.

Par exemple : vous souhaitez acheter un ETF sur le marché actions anglais mais vous n’aimez pas l’idée d’être exposé à la livre anglaise que vous ne voyez pas comme une monnaie suffisamment forte.

Plutôt que d’acheter un ETF classique sur un indice boursier anglais, vous allez acheter une part « Euro hedged » de ce même ETF (notez que tous les ETF n’ont pas des parts hedged).

Ce hedge, cette couverture du risque devise n’est malheureusement ni parfaite, ni gratuite.

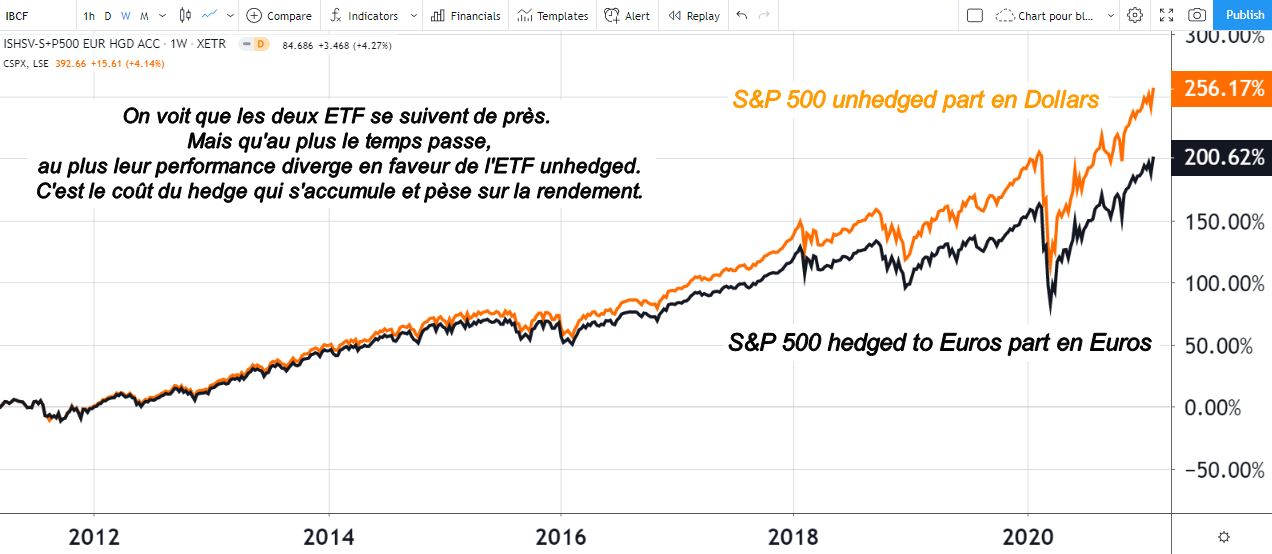

Le coût d’un ETF hedged

J’ai discuté de ce sujet avec plusieurs spécialistes et il reste une zone d’ombre sur le fonctionnement et le coût réel des ETF hedgés.

En conclusion : pour un placement en actions sur plusieurs années, je les déconseille.

Car le coût du hedging est réel et ne sera pas négligeable si vous conservez la position à long terme.

Exemple sur un ETF hedgé (en noir) et un ETF non hedgé (en orange) sur le S&P500.

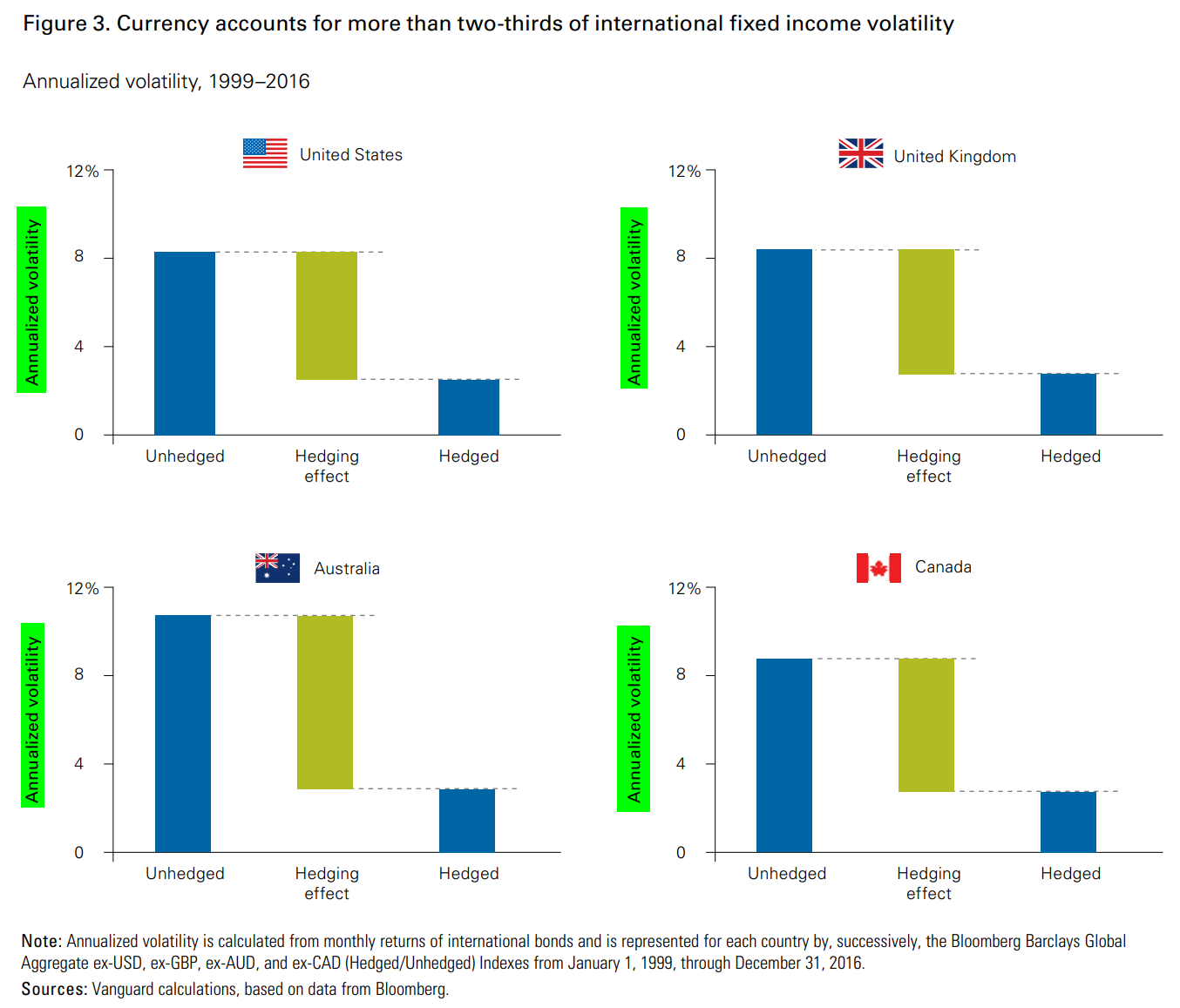

Couvrir vos investissements en obligations étrangères

On a parlé du risque de change dans son ensemble et ensuite dans l’optique d’investissements en actions étrangères.

Mais les mêmes règles s’appliquent-elles pour un investissement en obligations ?

Règle de base pour les obligations : privilégiez les obligations en Euros.

Si vous choisissez d’investir en obligations étrangères, couvrez le risque de change de cet investissement en achetant la part « hedged » de l’ETF obligataire.

Pourquoi ?

Car le rôle des obligations dans un portefeuille n’est pas le même que celui des actions.

Les obligations doivent à la fois diminuer le niveau de risque moyen du portefeuille (risque d’une obligation < risque d’une action) et avoir une évolution de prix contraire à l’évolution de prix des actions (c’est ce qu’on appelle la décorrélation).

On veut avoir des obligations parce qu’en période de crise, les actions chutent et les obligations se maintiennent voire augmentent.

C’est un rôle stabilisateur très important.

On ne souhaite donc pas qu’une obligation qui rapporte du 0,50% par an soit investie dans une devise qui peut perdre 10%, 15% ou 20% sur une année par rapport à votre monnaie de référence.

C’est ce qu’on peut voir ci-dessous.

Ces quelques graphiques montrent la volatilité de la valeur d’obligations étrangères selon que la devise soit couverte (hedged) ou pas.

On voit clairement que la volatilité des obligations couvertes (hedged) est systématiquement largement inférieure à celle des obligations couvertes.

Pour préserver le caractère stabilisateur des obligations dans un portefeuille, on détiendra soit des obligations cotées dans notre devise soit des obligations étrangères dont le risque de change a été couvert (hedged).

Le hedging impliquant naturellement un coût, les obligations dans votre devise sont donc généralement à privilégier.

Bonjour Christophe,

Super article, très clair.

J'ai une question stp: dans le graphique "droite à 45 degrés", d'après la légende en abscisse, je comprends que l'inflation des pays émergents est inférieure à celle des US (-10%, -20%…), avec la dépréciation correspondante en Y.

Mais dans le même temps, je comprends que l'inflation est bien plus grande dans ces pays émergents, d'où la dévaluation de la monnaie, alors je suis un peu perdu 🙂

Merci.

David.

Merci David. C'est une bonne remarque. Je concède volontiers que leur graphique porte à confusion en ce qui concerne les axes. J'ai été rechercher le texte qui va avec ce graphique, tiré d'une étude annuelle de Credit Suisse. Je te copie le texte : "As we report in the Yearbook, changes in countries’ exchange rates versus the US dollar have been approximately equal to the inflation differential with the USA over the same period… Figure 4 explores this relationship for a wide variety of countries. For each currency, it plots the annualized exchange rate change versus the US dollar against the country’s annualized inflation rate differential relative to the USA… There is a very clear relationship between the annualized exchange rate change and the inflation differential. When we fit a regression line, the slope is 1.0.".

Ceci est d'ailleurs logique. Si cela ne fonctionnait pas comme cela, il suffirait d'acheter des actifs sûrs dans un pays au taux d'inflation élevé, de laisser les actifs s'apprécier avec le temps par le simple fait de l'inflation générale dans le pays, de les revendre après quelques années afin de convertir les devises dans notre propre monnaie et avoir profité d'une inflation qui a porté le prix de nos actifs sans aucune pénalisation au niveau du taux de change au moment de "rapatrier" cet argent dans notre devise propre.

Bonjour,

Merci pour cette article très complet. J'aurais une question et je souhaiterais avoir votre point de vue :

Dans le cas où l'investisseur aurait une très forte conviction anti-euro, estimant que la probabilité que l'euro explose et disparaisse au profit des monnaies nationales à moyen terme est très élevée, ne faudrait il pas qu'il possède des obligations libellées en dollar (non hedgées bien sûr) plutôt qu'en euro ?

Je vous remercie par avance pour votre réponse.

Cordialement

Maximilien