En bref, ce que vous allez découvrir aujourd’hui

- Les taux d’intérêts ne tombent pas du ciel : ils sont le reflet de l’offre et de la demande de prêts et sont donc ce qu’on pourrait appeler « le prix de l’argent »,

- Le taux payé par les Etats les plus sûrs du monde sur leurs emprunts est appelé le « taux sans risque » et constitue le plancher du niveau de rendement attendu de tous les actifs dans lesquels vous pouvez investir,

- Le niveau des taux sans risque est déterminé essentiellement par les attentes de croissance économique et d’inflation. Donc, si les taux sont à 0%, c’est parce que les attentes de croissance et d’inflation sont à 0%,

- Le niveau du taux d’un placement risqué est la somme d’une valeur temps (le taux sans risque) et d’une prime de risque,

- Compte tenu des taux extrêmement faibles, voire même négatifs, certains pourraient être tentés d’investir dans des pays où les taux, en devise locale, sont plus attrayants,

- Mais attention, la rentabilité supérieure obtenue en devises étrangères s’accompagne d’un risque de change réel. « In finance, there ain’t no such thing as a free lunch ».

Pourquoi s’intéresser aux taux d’intérêts?

Imaginez que je vous propose d’investir dans des actions de ma société.

Et je vous dis que sur le long terme vous devriez gagner un taux de rendement de 5% par an.

Est-ce attractif à vos yeux ?

En fait, tout va dépendre du niveau de risque de l’investissement, bien sûr, mais aussi du niveau des taux d’intérêts au moment où je vous propose cet investissement.

Si votre compte bancaire vous rapporte du 4% comme c’était le cas avant la crise de 2008, vous n’allez pas prendre un risque « actions » pour seulement 1% de plus.

Par contre si les taux sont à 0%, ça commence à se discuter.

Ainsi, le taux de rendement d’un investissement sera jugé attractif ou non, non pas en absolu mais bien par comparaison avec le taux de rendement attendu sur un placement à faible risque.

Il existe donc une sorte de lien invisible entre le rendement attendu des actifs (compte bancaire, obligations, actions, immobilier, etc.).

Et le taux de rendement d’un actif à faible risque en est la base.

La place du marché des obligations dans la fixation des taux

Pour rappel : un taux d’intérêt est la rémunération d’un prêt. Que ce prêt soit octroyé par une banque à un particulier ou à une société sous la forme d’un crédit bancaire ou qu’il soit octroyé par un investisseur à un Etat ou à une entreprise par le biais d’une obligation (titre négociable en Bourse).

Vous allez remarquer que lorsque je parle de taux, je ferai souvent référence aux taux des obligations.

Et plus particulièrement, au taux des obligations d’Etat.

Pourquoi ?

Parce que le marché des obligations est un marché gigantesque de 100 mille milliards de dollars.

Et c’est le seul marché qui permette d’observer en temps réel le niveau des taux de rendement « d’application » pour des prêts de différents niveaux de risques et à différentes échéances.

Chaque obligation émise par une société ou un Etat a, à chaque instant, un taux de rendement qui lui est propre.

En regardant le taux de rendement des obligations sur les marchés, on a une source d’information sur un marché gigantesque.

On connait en temps réel le niveau de taux réclamé par les investisseurs.

Le marché obligataire est la meilleure source d’information concernant les taux et est de surcroît la seule source pour connaitre les taux sans risque dont nous allons parler juste après.

Comment se fixent les taux d’intérêts

Alors, comment se fixent les taux ?

Le taux d’intérêt peut être vu comme étant le prix de l’argent.

En effet, le taux est le prix sur lequel un prêteur, qui dispose de liquidités inutilisées, et un emprunteur, qui recherche des liquidités, se mettent d’accord.

Le taux est donc fixé par l’offre et la demande, en tenant compte des deux composantes suivantes :

- Une composante temps : au plus la durée du prêt est longue, au plus le taux sera élevé

- Une composante risque : au plus l’emprunteur est risqué, au plus le taux sera élevé

Il n’existe donc pas « de » taux d’intérêts mais bien une multitude de taux qui dépendent de ces deux variables.

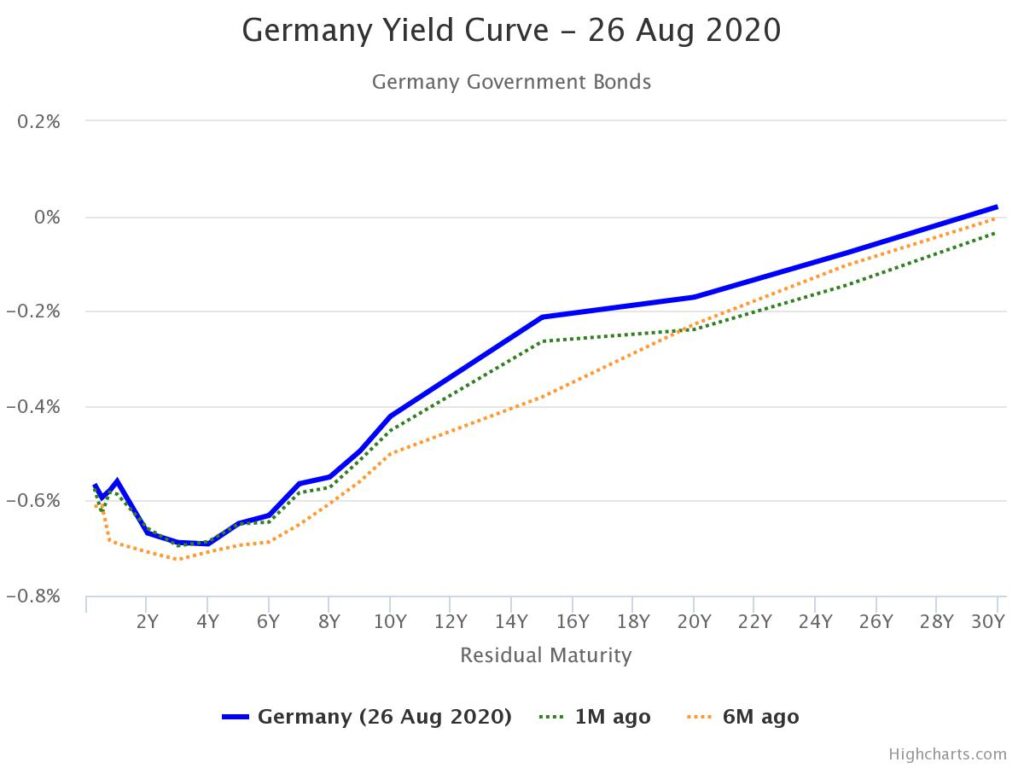

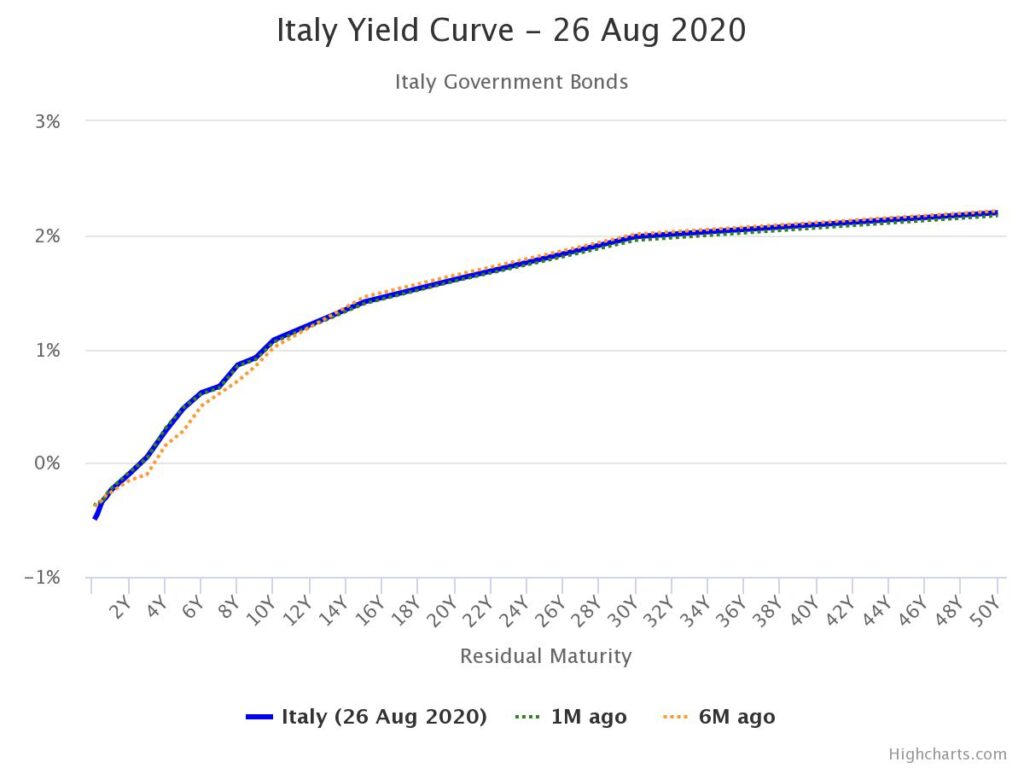

Voyez par exemple ci-dessous la courbe des taux des obligations de l’Etat allemand et de l’Etat italien.

On retrouve bien les deux composantes des taux :

- au plus la durée de l’obligation est longue, au plus le taux est élevé (les deux courbes sont ascendantes)

- au plus le risque est grand, au plus le taux est élevé (toute la courbe italienne est supérieure à la courbe allemande – par exemple, le taux à 30 ans allemand est à 0% alors que le taux italien est à 2%).

Le taux sans risque, base de toute la courbe des taux

Une notion importante dans le monde des placements est la notion de « taux sans risque ».

C’ est le taux que vous recevez pour prêter à un emprunteur dont le risque de non remboursement est nul.

A durée donnée, le taux sans risque est naturellement le taux le plus faible du marché.

Une obligation d’Etat allemand est un prêt sans risque en zone Euro.

Idem pour les obligations d’Etat américain dont le taux est le taux sans risque en dollars américains.

Notez qu’en réalité, même ces deux emprunteurs pourraient ne pas vous rembourser.

Mais on estime qu’il n’existe pas d’emprunteur plus fiable et que la probabilité de défaut est très faible.

Par raccourci, on dit donc que les obligations de ces Etats sont « sans risque ».

Les taux sans risque sont centraux en finance car ils sont le point de départ de toute décision d’investissement.

Vous n’allez jamais investir dans quoi que ce soit en l’échange d’un rendement attendu inférieur au taux sans risque.

Le taux sans risque est donc le plancher du niveau des rendements attendus, toutes classes d’actifs confondues.

Qu’est-ce qui fait monter ou baisser les taux (sans risques) ?

Mais qu’est-ce qui fait que les taux sans risques baissent depuis des années?

Au point d’être maintenant devenus négatifs ?

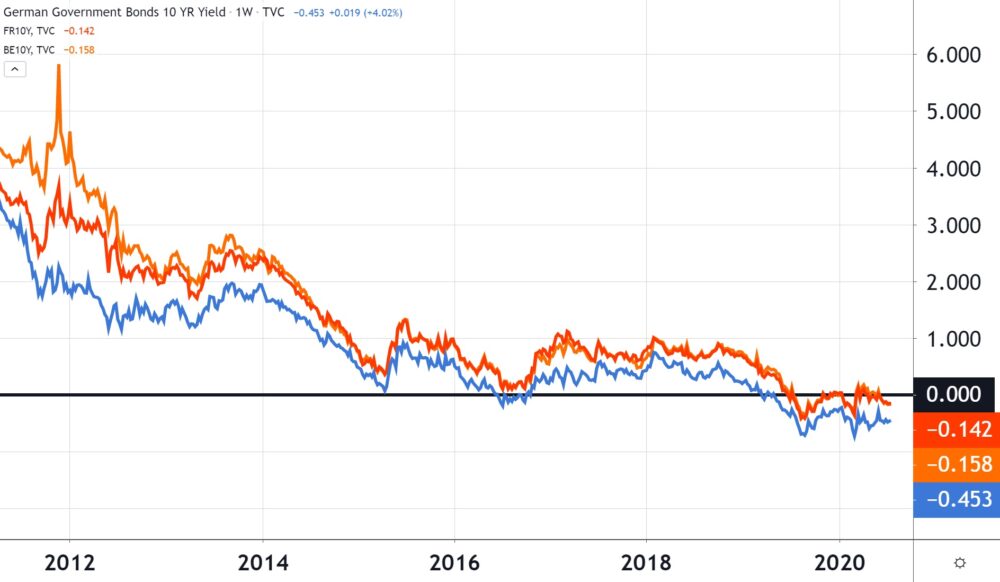

Ligne bleue = Etat allemand, ligne rouge = Etat français, ligne orange= Etat belge

Pour expliquer cette évolution des taux sans risque, les médias financiers vous enfumeront souvent dans des explications liées aux décisions des banques centrales.

Le rôle des banques centrales dans la fixation des taux est largement surestimé.

Si les taux baissent, c’est parce qu’il y a moins de demande d’argent par rapport à l’offre.

Cette baisse de la demande s’explique généralement par des perspectives économiques en baisse.

Pourquoi ?

Prenons un exemple

Imaginez une situation de ralentissement économique, constaté ou attendu.

Dans cette situation, le nombre de projets rentables et la rentabilité attendue des projets diminue.

Au regard de ce ralentissement, il y a moins de besoins de financement de projets (demande d’argent).

Et ceux qui veulent encore emprunter ne sont plus prêts à payer les mêmes taux d’intérêts car la rentabilité attendue de leur projet a diminué.

Donc l’offre d’argent se retrouve en concurrence sur moins de projets viables et sur des emprunteurs qui attendent des taux plus bas.

Cela oblige les investisseurs à progressivement accepter un rendement moindre sur les prêts qu’ils octroient.

Dans un tel contexte, le rendement d’un placement sans risque, l’obligation d’Etat allemand, va baisser.

Pourquoi ?

Parce que si il ne baisse pas, l’attractivité de l’obligation allemande va augmenter puisque le rendement de tous les autres placements est en train de diminuer.

Les investisseurs vont donc « se ruer » sur cette opportunité.

Ce faisant, ils vont faire augmenter le prix des obligations sans risque (la demande augmente par rapport à l’offre).

Et lorsque le prix d’une obligation augmente, son taux de rendement diminue puisque vous payez plus cher pour la même chose.

Le baisse de croissance attendue dans l’économie réelle a donc fait monter le prix des obligations sans risque et en a fait baisser le taux de rendement.

Il y a donc un lien entre le niveau des taux et les perspectives économiques.

Les taux d’intérêts ne tombent donc pas du ciel ?

Ainsi, en réalité, le taux sans risque à 10 ans dans une devise donnée est le reflet des attentes de croissance économique et d’inflation dans cette devise pour les 10 ans à venir.

Ceci est crucial et peu de gens comprennent cette relation, en ce compris dans les milieux financiers.

Je ne l’ai moi-même pas apprise de mes années d’université ni de mes années de travail dans le secteur bancaire.

Mais plutôt de la lecture du blog d’Aswath Damodaran, éminent professeur de finance à l’université de New York.

Je fais une petite parenthèse.

Pour ceux qui sont intéressés par la finance de haut vol, simplifiée par une pointure du monde académique, je ne connais pas meilleure adresse que le blog du professeur Damodaran.

Parenthèse close.

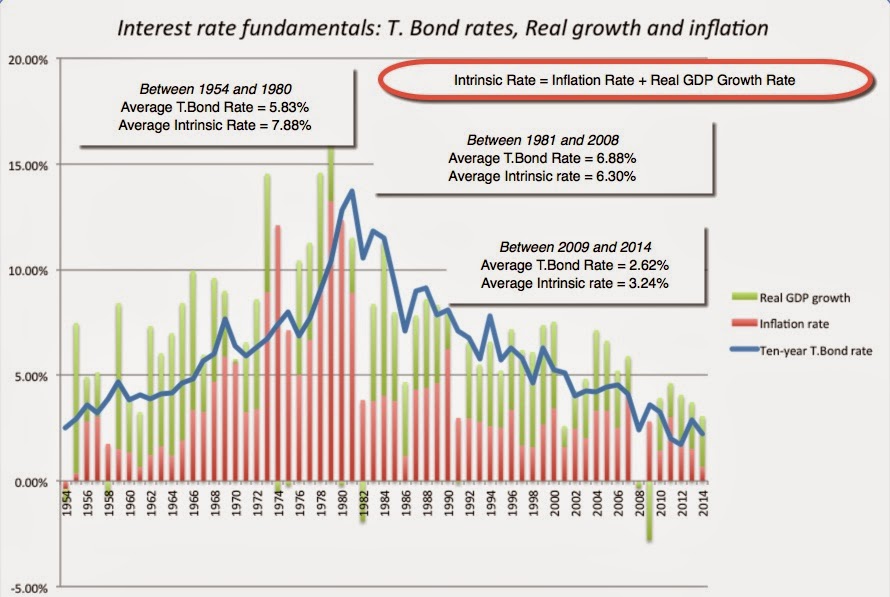

Dans un de ses articles, il démontre la relation historique forte entre le taux à 10 ans de l’Etat américain et la croissance économique américaine majorée de l’inflation américaine.

Real GDP growth rate = taux de croissance du PIB hors inflation

T Bond rate = rendement d’une obligation d’Etat américain à 10 ans

On voit bien que le taux à 10 ans, la ligne bleue, « colle » à la somme du taux d’inflation, bâtonnet rouge, et du taux de croissance, bâtonnet vert, depuis les années 1950.

A retenir :

taux faibles = peu de croissance et d’inflation attendues,

taux élevés = croissance et inflation attendues.

Quel lien entre taux et un investissement en actions ?

Le niveau des taux ne doit pas vous faire prendre de décision particulière concernant un investissement en actions.

Par contre, le niveau des taux vous informe des attentes économiques des acteurs du marché.

Il vous invite donc à adapter vos propres attentes.

Si le taux sans risque à 10 ans est de 5%, cela veut dire que les attentes de croissance économique et d’inflation sont de 5% par an pour les 10 ans à venir.

Il est plus facile pour une société dont vous achetez des actions, de croitre et d’être rentable dans une économie qui croit de 5% par an que dans une économie qui croit de 1% par an.

Le rendement attendu sur un investissement en actions est donc indirectement lié au taux sans risque.

C’est la raison pour laquelle le rendement attendu d’un placement en actions est la somme du taux sans risque à 10 ans, actuellement autour de -0,50%, et d’une prime de risque estimée historiquement entre 4% et 5,5% par an.

Personne ne peut prédire avec certitude quel sera le rendement des actions que vous allez acheter.

Mais on peut déduire du niveau des taux d’intérêts actuel l’environnement économique dans lequel les sociétés vont évoluer.

A retenir : le rendement futur des actions va dépendre de nombreux facteurs et notamment du taux de croissance de l’économie et du taux d’inflation.

Il est raisonnable d’avoir des attentes de rendement proportionnelles au niveau des taux sans risques. Si les taux sont bas, vos attentes devraient être plutôt faibles et vice versa.

Réflexions sur le niveau actuel des taux d’intérêts

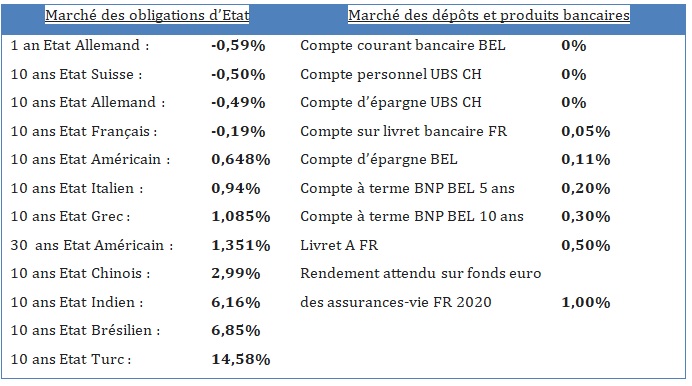

En date du 30 août 2020, voici un aperçu de quelques taux d’intérêts :

Le rendement des obligations les plus sûres du monde sont en territoire négatif.

Cela veut dire que si vous achetez une obligation d’Etat allemand et que vous la conservez jusqu’à son échéance, vous allez perdre de l’argent.

Mais nous y reviendrons dans un futur article consacré aux taux négatifs.

Dans un marché de taux comme celui-ci, obtenir du rendement n’est possible qu’en investissant à long-terme et/ou en prenant un certain niveau de risque.

Actuellement, sur le marché obligataire en Euros, il n’y a aucun placement sans risque qui vous rapporte un rendement positif.

Taux attrayants en devises

Comme vous pouvez le voir dans le tableau précédent, certaines obligations proposent des taux élevés. C’est le cas des obligations de l’Etat Turc et de l’Etat Brésilien par exemple.

Ces taux d’intérêts sont exprimés en absolu mais concernent naturellement un placement en monnaie locale : prêter à la Turquie en lire turque et au Brésil en real brésilien.

Sur les marchés, un bon vieux dicton dit : « In finance, there ain’t no such thing as a free lunch ».

En d’autres mots, il n’existe pas d’opportunité qui permette de prendre un profit sans risque.

En effet, il y a tellement d’acteurs sur le marché que s’il y a une telle opportunité, elle sera immédiatement saisie et disparaitra donc instantanément.

Par conséquent, prendre près de 15% pour prêter à la Turquie en lire turque ou du 7% pour prêter au Brésil en real brésilien implique que le marché anticipe que la lire turque et le real brésilien vont perdre en valeur sur les 10 ans à venir, par rapport à l’Euro.

C’est la notion de « parité des taux d’intérêts ».

L’avenir nous dira si cela sera le cas pour le futur.

Mais si on regarde l’évolution de ces deux devises par rapport à l’Euro sur les 10 dernières années, on voit que ça n’a pas été un long fleuve tranquille…

La lire turque, en bleu, a perdu 78% depuis 2010 contre l’Euro alors que le real brésilien a perdu 65%.

Si vous achetez un actif en devise étrangère, le risque de change peut soit renforcer votre rendement, soit le dégrader.

Et une devise peut fortement varier d’une année à l’autre.

Cette volatilité et cette incertitude ne sont pas à sous-estimer.

J’y reviendrai dans un prochain article dédié spécifiquement au risque de change.

Enfin, si vous souhaitez progresser ou finaliser votre portefeuille de palcements en Bourse, je vous propose une formation complète ainsi qu’un service de coaching individuel dont vous trouvere tous les détails ici.