En bref, ce que vous allez découvrir aujourd’hui

Les frais à payer pour acheter ou vendre des titres en Bourse sont en moyenne près de 5 fois plus élevés auprès des banques traditionnelles qu’auprès des courtiers en ligne (BinckBank, Boursorama, Fortuneo, Bourse Direct, etc.).

Par ailleurs, les fonds de placement (OPCVM, FCP, etc.) qui sont gérés et proposés par les banques comme solution d’investissement sont près de 5 fois plus chers que les fonds négociés en Bourse de la catégorie ETF.

Et pourtant, les ETF ont des rendements égaux voire supérieurs.

Sur un portefeuille de 60.000 euros au sein duquel vous feriez 12 transactions de 5.000 euros chaque année, vous pouvez économiser minimum 1,94% de frais par an, soit 1.164 euros chaque année, en suivant mes conseils.

WOW !!

Les solutions pour réduire les frais sont principalement :

- Passer vos ordres par un courtier en ligne plutôt que par une banque traditionnelle,

- Acheter des fonds négociés en Bourse de la catégorie ETF plutôt que des fonds de placement classiques proposés par les banques et conseillers financiers,

- Passer moins d’ordres pour réduire les taxes payées à l’Etat,

- Passer moins d’ordres pour réduire les frais de transaction payés à la banque ou au courtier.

Réduisez les frais de vos placements pour augmenter votre rendement

Si vous demandez conseil pour améliorer le rendement de vos placements, on vous dira souvent qu’il vous faut une stratégie, qu’il faut passer du temps à analyser le marché, à choisir avec soin les actions dans lesquelles investir, qu’il faut bien suivre les actualités, etc.

En réalité, la plupart du temps, ces conseils vont vous pénaliser [1].

Je vais vous donner un meilleur conseil : ne perdez pas votre energie à cela.

Cherchez plutôt à investir passivement et à réduire les frais de vos placements.

Vous améliorerez ainsi automatiquement votre rendement.

Quels sont les principaux frais à payer pour investir en Bourse ?

- Les frais de transaction, c’est-à-dire ce que vous payez à votre banque ou à votre courtier en ligne (BinckBank, Boursorama, Fortuneo, Bourse Direct, etc.) pour l’exécution d’un ordre d’achat ou de vente,

- Les taxes sur transaction à payer à l’Etat,

- Les frais de gestion. Lorsque le titre que vous achetez est un produit financier émis et géré par une institution financière (un fonds, une Sicav, un FCP, un produit à effet de levier, etc.) : des frais de gestion courante, des frais d’entrée, des frais de sortie, des frais de surperformance, etc qui sont à payer au gestionnaire du produit.

Nous allons parcourir ces différents frais en détail.

Vous verrez, ça vaut le détour…

Acheter et vendre : les frais de transaction

Lorsque vous souhaitez acheter ou vendre un titre coté en Bourse, vous devez faire appel à un intermédiaire : une banque ou un courtier.

Cet intermédiaire va placer vos ordres en Bourse et demander leur exécution.

En l’échange de ce service, vous payez l’intermédiaire pour chaque ordre exécuté avec succès: ce sont les frais de transaction.

Afin de réduire ces frais de transaction, vous avez deux options évidentes :

1. limiter le nombre de transactions que vous réalisez

L’objectif sera de passer moins d’ordres.

Mais sans que cela ne porte préjudice ni à la qualité de votre portefeuille de placements ni à sa bonne diversification.

Vous atteindrez cet objectif de deux manières :

- En achetant des fonds ETF plutôt que des actions individuelles. Inutile d’acheter des actions de 150 sociétés différentes pour diversifier vos placements. Vous pouvez acheter des parts d’un fonds ETF qui vous diversifieront en un seul clic,

- En évitant d’acheter et vendre trop souvent. Il a été démontré que ce comportement est fortement préjudiciable à l’investisseur particulier [1]. Les investisseurs qui passent le plus d’ordres sont ceux qui ont le moins bon rendement [2].

2. choisir un intermédiaire peu gourmand en frais

Le marché de l’exécution des ordres de Bourse est réparti entre les banques traditionnelles et les courtiers en ligne.

Pour un investisseur qui prend toutes ses décisions par lui-même, ce qui est l’objectif si vous lisez les articles d’EducationFinance, passer ses ordres de Bourse par l’intermédiaire d’une banque traditionnelle vous reviendra inutilement cher.

Les frais appliqués par une banque sont largement supérieurs à ceux appliqués par les courtiers en ligne.

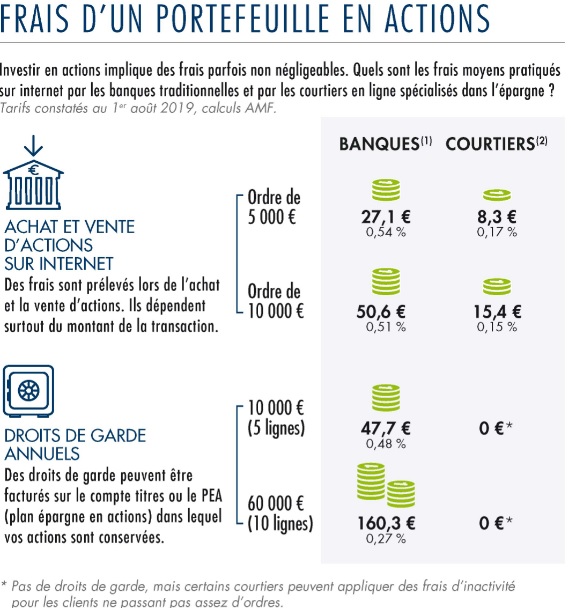

L’Autorité des Marchés Financiers (AMF France) réalise chaque année une enquête sur les frais de transaction en Bourse.

Elle démontre qu’il existe de grandes différences entre les frais demandés par les banques traditionnelles et ceux demandés par les courtiers en ligne.

Pour un ordre d’achat ou de vente d’un montant de 5.000 euros, les frais de transaction s’élèvent à 27,1 euros auprès d’une banque moyenne.

Contre seulement 8,3 euros auprès d’un courtier en ligne moyen.

Soit 3x moins cher pour le même service !!

Mais ce n’est pas tout.

Les banques facturent parfois des droits de garde qui viennent s’ajouter aux frais de transaction.

Un droit de garde est une sorte de frais administratif.

Pour le simple fait de détenir des actifs financiers sur un compte.

Pour un portefeuille comprenant 5 à 10 positions, l’AMF a démontré que ces droits de garde coûtent entre 0,25% et 0,50% de la valeur de votre portefeuille par an auprès d’une banque.

C’est beaucoup !

D’autant que les courtiers en ligne ne facturent pas de droits de garde.

En ayant un compte chez un courtier, vous évitez ces frais sans que cela n’ait le moindre impact sur le service.

Pour vous faire une idée des différences de frais entre les courtiers, allez jetter un oeil au comparateur de courtiers proposé par Curvo.

Synthèse de l’importance réduire les frais de transaction

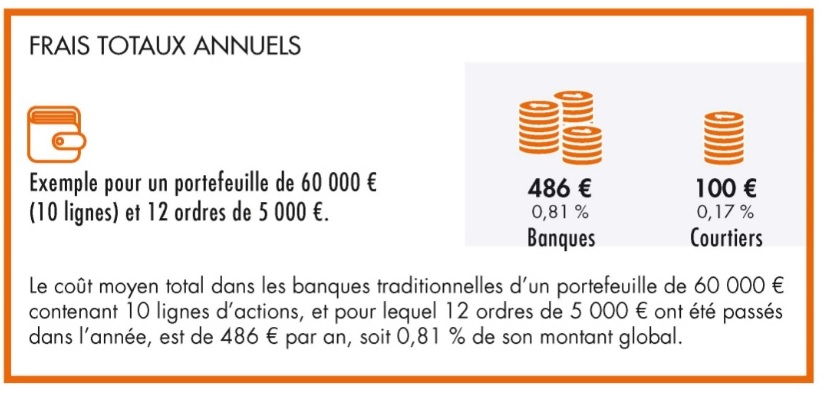

En synthèse, l’AMF fournit le tableau ci-dessous qui conclut que la passation d’ordres de Bourse et la détention de vos actifs financiers auprès d’une banque plutôt qu’auprès d’un courtier en ligne coûte 4,86 fois plus cher…

Sur un portefeuille de 60.000 euros, cela représente 386 euros de différence par an, pour le même service.

Exprimé en pourcentage, pour un portefeuille de 60.000 euros et en passant 12 ordres de 5.000 euros par an, choisir de passer vos ordres de Bourse par un courtier en ligne plutôt que par une banque vous coûtera 0,64% moins cher chaque année.

Pour le dire autrement: en prenant la décision d’utiliser un courtier en ligne pour passer vos ordres de Bourse, vous améliorez automatiquement votre rendement de 0,64% par an.

Personnellement, cela fait des années que j’utilise des courtiers en ligne et leur service est excellent.

Améliorer son rendement de 0,64% par an sans effort et sans aucune différence de service, juste en choisissant son intermédiaire d’exécution d’ordres, ça c’est un premier WOW !!

Les taxes sur opérations de Bourse, payées à l’Etat

N.B. : J’aborde ici uniquement le cas des taxes relatives aux transactions et qui sont applicables à tous. Je n’aborde pas la taxation des plus-values, dividendes et intérêts qui sont des matières propres à chaque pays et à chaque contribuable.

Les taxes à payer lors d’une transaction dépendent de votre pays de résidence.

En Belgique, à chaque achat ou vente, vous devrez payer une taxe de Bourse, dite T.O.B..

Celle-ci varie entre 0,12% et 0,35% du montant de la transaction.

Malheureusement pour les belges, on ne sait pas l’éviter.

Tout ce qu’on peut faire c’est limiter le nombre de transactions puisque cette taxe est due à chaque transaction exécutée.

Un argument de plus pour limiter le nombre de transactions et ne pas être trop actif.

En France, la taxe sur les transactions financières représente 0,30% du montant d’achat d’actions de sociétés françaises de grande capitalisation (concerne près de 150 sociétés françaises de grande taille).

Vous éviterez cette taxe en achetant un fonds ETF sur le marché français plutôt que des parts des sociétés concernées.

En Suisse, un droit de négociation de 0,075% (titres suisses) ou 0,15% (titres étrangers) frappe toutes les transactions effectuées par l’intermédiaire de courtiers suisses.

Ce droit devrait être aboli prochainement.

Les frais de l’actif financier que vous achetez

Voici une catégorie de frais TRES intéressante.

Ce sont des frais moins visibles que les frais de transaction et les taxes car ils n’apparaissent pas sur votre relevé de compte.

Et pourtant, vous allez voir que ces frais vont peser très lourd si vous n’y prenez pas garde.

1. Les frais courants des fonds de placement

Lorsque vous achetez un produit financier, c’est-à-dire un actif proposé par une institution financière, comme un fonds de placements par exemple, vous devez payer à cette institution financière des frais qui sont destinés à couvrir la création, la gestion et le suivi de cet actif (et c’est bien normal).

On parle ici typiquement des frais des fonds de placement que votre banquier vous propose (Sicav, FCP, OPCVM): frais de gestion, frais d’entrée, frais de sortie, frais de surperformance, etc.

P.S. : si on vous propose des produits comme des assurances vie par exemple, ces produits ne sont que des enveloppes. Dans une enveloppe d’assurance vie, vous trouvez des parts de fonds de placement, dont je parle ici. Il y a donc lieu de regarder tant les frais du contrat d’assurance (frais d’entrée, frais de versement, etc.) que les frais des fonds inclus dans le contrat. Deux couches de frais donc.

Un fonds de placement est très souvent géré activement.

Cela signifie que des experts sont rémunérés pour gérer les actifs du fonds.

Gérer signifie qu’ils achètent et vendent des actions et des obligations en fonction de leurs analyses.

Ils adaptent activement la composition du portefeuille du fonds à l’environnement économique et à leur prévisions

Ils sont naturellement rémunérés pour cela.

Et cette couche de frais n’est pas mince !

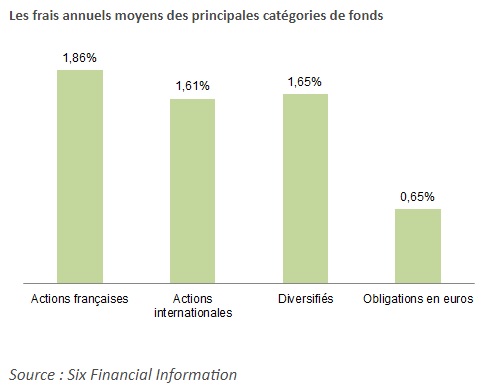

L’Autorité des Marchés Financiers (AMF France) a calculé qu’un fonds actions coûte en moyenne entre 1,61% et 1,86% par an de frais de gestion courants.

A ces frais de gestion courants peuvent encore s’ajouter d’autres frais comme des frais dits de « surperformance ».

Ainsi, toujours selon l’AMF [3], si on prend tous les frais en compte, les frais annuels totaux des fonds actions gérés activement s’établissent à 1,68 % en moyenne par an.

2. Des frais qui ne se justifient pas

Pour tout vous dire, ces frais sont une des raisons qui m’ont poussé à créer EducationFinance.

Car ces frais sont très élevés.

Ils sont prélevés au sein du fonds ce qui fait que les gens ne s’en rendent pas vraiment compte.

Et surtout, ces frais sont injustifiés.

Ils rémunèrent un travail de gestion qui n’est pas contestable.

Par contre, l’utilité de ce travail de gestion est contestable.

Elle est d’ailleurs de plus en plus contestée.

J’y reviendrai plus longuement dans un prochain article qui comparera la gestion active (les fonds classiques) à la gestion passive (les ETF).

Mais sachez déjà ce qui suit.

Il a été maintes fois démontré que les fonds gérés activement performent généralement moins bien que les fonds passifs.

Et pourtant, les fonds pas coûtent seulement 0,38% en moyenne par an.

En achetant des fonds classiques proposés par votre banque, vous payez donc en moyenne 1,30% par an de plus pour un rendement égal voire inférieur à ce qu’un fonds ETF va vous procurer.

Investir par le biais de fonds ETF est une source d’économie majeure pour l’épargnant.

Sur un portefeuille de 60.000 euros, vous pouvez économiser 780 euros par an en investissant par vous-même en fonds ETF plutôt qu’en fonds classiques.

A cela, il faut encore rajouter les économies réalisées en passant par un courtier en ligne.

Comme expliqué plus haut, cela fait encore une économie de l’ordre de 386 euros par an pour ce portefeuille.

Soit une économie annuelle de l’ordre de 1.166 euros pour un portefeuille de 60.000 euros (1,94% par an).

Très sincèrement, ces chiffres me laissent bouche bée.

Améliorer son rendement de près de 2% par an à résultat équivalent voire meilleur…

Sur un portefeuille détenu sur le long terme, cela fait très vite plusieurs milliers d’euros économisés.

Conclusion

Si vous n’y prenez garde, les frais vont manger une part conséquente de vos rendements en Bourse.

- Passez moins d’ordres,

- Passez les auprès d’un courtier en ligne plutôt qu’auprès d’une banque,

- Achetez des fonds ETF plutôt que des fonds gérés par votre banque.

En moyenne, vous économiserez 1,30% par an à acheter des fonds ETF plutôt que des fonds bancaires.

Et de l’ordre de 0,64% par an en passant vos ordres par un courtier en ligne plutôt que par une banque.

Cela vous fera donc 1,94% d’économisés par an à résultat équivalent voire même meilleur !

Le marché européen des actions a rapporté sur ces 20 dernières années entre 4,3% et 8,5% par an.

Payer 1,94% de frais en moins représente entre 23% et 45% du rendement de vos placements.

Voilà le moyen le plus facile d’améliorer significativement votre rendement en Bourse.

Si vous souhaitez passer à l’action et avez besoin d’un coup de pouce, j’ai ce qu’il vous faut.

Je vous ai préparé une formation complète qui vous guide pas à pas dans la constitution de VOTRE portefeuille de placements équilibré, diversifié et à faible coût : le choix des types d’actifs dans lesquels investir et dans quelles proportions, comment trouver les fonds ETF adaptés à vos objectifs, comment anticiper et gérer les aspects émotionnels liés aux placements, et bien d’autres choses encore.

Merci, très intéressant