Ceci est un article invité rédigé par Nicolas et Ludovic, fondateurs du site avenuedesinvestisseurs.fr que j’ai déjà eu l’honneur d’interviewer ici sur EducationFinance.

La France n’a pas une réputation de paradis fiscal.

Et pourtant, en matière d’épargne, nous sommes plutôt gâtés.

Et il y a matière à bien optimiser quand on est un épargnant avisé !

En effet, nous avons accès à des enveloppes qui exonèrent les gains en capital d’impôt sur le revenu (PEA et assurance vie).

Nous pouvons placer sur des supports « fonds euros », sans risque de perte en capital, avec un rendement qui reste attractif en période de taux 0.

« Un ovni dans le contexte actuel », comme dirait Christophe.

L’éducation nationale ne nous explique pas les rudiments de la finance personnelle et comment investir efficacement.

Les banquiers non plus.

Alors nous sommes là pour ça !

Investir selon ses projets

Tout d’abord, il faut comprendre que l’on ne va pas placer ou investir de la même manière selon ses projets, son horizon de placement et sa sensibilité aux risques.

Donc chacun doit partir d’une page blanche pour lister ses projets et déterminer ensuite la stratégie qui en découle.

Placements à court terme

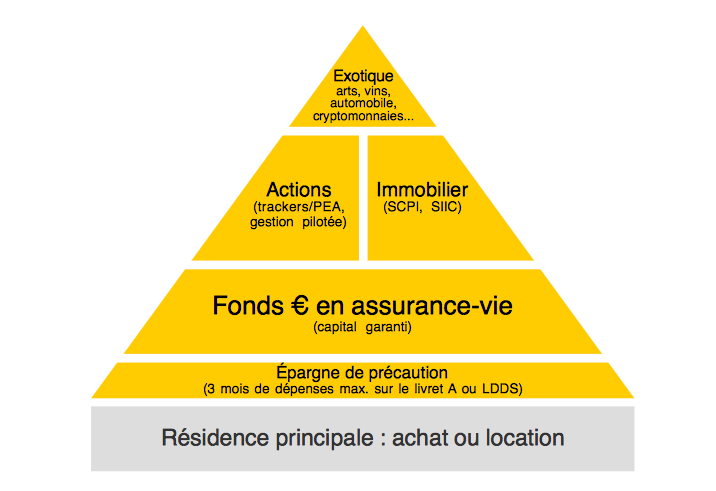

Pour les projets de court terme (travaux, nouvelle voiture, vacances, etc.), il faut placer sur des produits d’épargne sans risque de perte en capital.

Il s’agit d’épargne de précaution, disponible en 48 heures.

En pratique, on placera sagement en livret A (rémunéré à 0,50 % net) et éventuellement en livrets fiscalisés (rendement aléatoire selon les banques).

Ici, on ne gagne pas vraiment d’argent, il s’agit juste de ne pas s’appauvrir vis-à-vis de l’inflation.

Donc on place généralement peu en livrets, l’équivalent de 3 mois de dépenses.

Placements à moyen terme

Pour les projets à moyen terme (apport pour achat immobilier dans 4 ans par exemple), on va encore rester sur des produits sans risque de perte en capital.

En pratique, nous disposons :

- du PEL : plan épargne logement. Star déchue, il fut un temps où le PEL rémunérait 2,50 % voire plus. Mais les nouveaux PEL sont maintenant rémunérés à 1 % brut (0,70 % net après impôt). Et il y a une contrainte de disponibilité : le moindre retrait casse le PEL. Donc le PEL n’attire plus.

- des fonds euros. Dans le contexte général de baisse des taux, les fonds euros n’y échappent pas. Le rendement moyen des fonds euros a été de 1,10 % en 2020. Mais les meilleurs fonds euros ont rapporté autour de 2 %. C’est imbattable pour un placement sécurisé. En pratique, on accède aux fonds euros via 2 enveloppes : les assurances vie et les plans d’épargne retraite (PER). Mais il faut bien choisir, on y reviendra.

Placements à long terme

Il s’agit ici d’investir pour plus de 8 ans.

Donc pour des projets plus lointains : études des enfants, résidence secondaire, retraite, etc.

Ce long horizon de placement est à mettre à profit, il permet d’investir sur les marchés les plus rentables historiquement : les actions et l’immobilier.

Il existe un risque de perte en capital car ces marchés ne progressent pas en ligne droite, c’est ce qu’on appelle la volatilité.

Mais avec de la patience et en appliquant les bonnes méthodes d’investissement, ce sont les meilleurs investissements pour faire fructifier son capital.

- Les actions. Historiquement, le marché actions a délivré une performance moyenne annualisée de 7 %. En France, on peut investir en actions grâce à plusieurs enveloppes : l’assurance vie, le PEA, le compte-titres ordinaire (CTO) et le plan d’épargne retraite (PER). On détaillera plus loin ces 4 enveloppes. Et on peut investir de façon active (choisir soi-même ses actions et le timing d’achat/revente) ou passive (investir en trackers pour simplement reproduire la performance d’un indice comme le S&P 500 par exemple). Nous préférons l’investissement passif en trackers.

- L’immobilier. On peut investir en immobilier physique à gérer activement : appartement à mettre en location. Pour cela, il faut du temps et de bonnes capacités de gestion. Et aussi optimiser la fiscalité (l’investissement LMNP est généralement le plus intéressant, c’est une grande niche fiscale française pour amortir comptablement le bien et réduire à 0 l’assiette imposable). Mais on peut également investir en «pierre-papier » à partir de 1 000 € pour déléguer la gestion à des professionnels. Citons notamment l’investissement en SCPI : achat de parts de parcs immobiliers (bureaux, commerces, résidences, etc.) pour devenir associé et percevoir la quote-part de loyers (environ 4 % de rendement). Ou le crowdfunding immobilier, pour prêter à des promoteurs immobiliers qui construisent des résidences et reversent entre 7 et 10 % d’intérêts annuels (investissement de seulement 18-24 mois en moyenne, exception d’investissement immobilier à court terme).

Définir son allocation patrimoniale globale

Au global, chaque épargnant va donc construire sa propre allocation patrimoniale selon ses projets. Sachant que les investissements actions et immobiliers sont les plus rémunérateurs à long terme, mais à moduler selon son aversion aux risques étant donné le risque de perte en capital (volatilité, donc investissements long terme pour ne pas vendre au mauvais moment).

Chacun se retrouvera donc avec :

- Un socle de plusieurs milliers d’euros en épargne de précaution pour le court terme (0,50 % de rendement) ;

- X % en épargne sécurisée en fonds euro (espérance de rendement : 1 à 2 %) ;

- Y % en actions (espérance de rendement : 7 %) ;

- Z % en immobilier (espérance de rendement : 4 %).

Ainsi, un investisseur long terme qui n’a pas peur du risque pourra tendre vers une allocation dynamique (30 % fonds euro + 40 % actions + 30 % immobilier) et viser autour de 4-5 % de performance moyenne annualisée. Alors qu’un épargnant plus court terme et/ou plus défensif aura une allocation défensive (80 % fonds euro + 10 % actions + 10 % immobilier) et visera autour de 2 % de performance moyenne annualisée.

Maintenant que l’on a défini son allocation patrimoniale, comment faire ?

En pratique, on va investir via des enveloppes fiscales.

En France, nous en avons plusieurs et il faudra optimiser leur utilisation.

Détaillons ces 4 enveloppes, en commençant par les plus utilisées.

1. Investir via l’assurance vie

L’assurance vie est sans doute la plus belle enveloppe d’épargne en France.

Il s’agit d’ailleurs du placement préféré des Français, avec 1900 milliards d’euros placés en assurance vie !

Sans plafond de versement.

C’est une enveloppe fiscale qui permet d’investir sur toutes les classes d’actif :

- les fonds euros : chaque contrat d’assurance vie propose 1 ou 2 fonds euros. Placements offrant une garantie en capital.

- les unités de compte (UC) : les assurances vie proposent de 10 à 1000 unités de compte. Il s’agit de tout ce qui n’est pas fonds euro, donc pas de garantie du capital (investissements volatils). Ainsi, on retrouve ici : les fonds actions (dont les trackers que l’on aime tant), les fonds immobiliers (SCPI), des fonds patrimoniaux, des fonds obligataires, etc.

Ainsi, chacun peut avoir sa propre allocation (mix fonds euro / UC) au sein d’une même assurance vie.

Finalement, pour faire au plus simple, une allocation patrimoniale comme vu précédemment (fonds euro + actions + immobilier) peut tenir dans un seul contrat d’assurance vie.

Mais on va généralement diversifier et également épargner sur d’autres enveloppes (PEA, PER, CTO) pour optimiser.

On en reparlera.

La niche fiscale de l’assurance vie

Si l’assurance vie est appréciée par les Français, c’est parce qu’elle permet de placer selon ses goûts.

Mais aussi parce que c’est une niche fiscale (fonctionnement de l’assurance vie) :

- enveloppe capitalisante : pas d’impôt tant que l’argent reste au sein de l’assurance vie. En effet, on est imposé seulement quand on sort de l’assurance vie, donc on peut capitaliser des années sans friction fiscale et profiter des intérêts composés ;

- après les 8 ans du contrat d’assurance vie, les gains compris dans les retraits sont exonérés d’impôt sur le revenu sous un certain seuil d’abattement annuel (4 600 €, voire 9 200 € de plus-value exonérée tous les ans pour un couple) ;

- en cas de décès de l’épargnant, l’argent est transmis au bénéficiaire qu’il a désigné. L’assurance vie est considérée hors succession, avec une exonération de droits de succession à hauteur de 152 500 € par bénéficiaire (même s’il est étranger à la famille).

Bien choisir son assurance vie

Attention, tous les contrats d’assurance vie ne se valent pas, loin de là !

Donc on cherche les meilleures assurances vie :

- bon fonds euro avec de bonnes performances historiques ;

- bon choix d’unités de compte (trackers, SCPI, etc.) ;

- 0 frais sur versement (certains contrats facturent 2 % voire jusqu’à 5 % de frais sur versement !)

- faibles frais de gestion annuels sur les unités de compte (idéalement 0,60 % ; mais des contrats facturent jusqu’à 1 % par an ce qui est destructeur de performance sur le long terme).

Vous trouverez ici le comparatif des meilleures assurances vie selon Avenue des investisseurs.

Il est recommandé de prendre date au plus tôt (ouvrir avec 100 € suffit), pour profiter plus rapidement de la fiscalité des 8 ans du contrat.

Pour optimiser et bien diversifier, on préfère épargner sur plusieurs assurances vie, car certaines sont meilleures pour les fonds euros, d’autres sont meilleures pour les trackers et d’autres encore sont taillées spécialement pour l’investissement en pierre-papier SCPI.

Certains épargnants apprécient également de complètement déléguer leur allocation et leur investissement dans une gestion sous mandat, pour tout ou partie de leur patrimoine.

2. Investir via le Plan d’Epargne en Actions (PEA)

Le PEA est une autre grande niche fiscale française pour les épargnants.

Comme son nom l’indique, le PEA permet d’investir exclusivement en actions.

Donc l’univers d’investissement est plus réduit que l’assurance vie.

D’autant plus que l’on est limité aux actions européennes (mais on peut investir sur des trackers hors Europe comme les ETF émergents ou S&P 500).

Autres contraintes : 1 PEA par personne et on est limité à 150 000 € de versement sur PEA.

Fiscalement, il s’agit d’une enveloppe capitalisante comme l’assurance vie.

Pas d’imposition tant qu’on ne retire pas son argent du PEA.

Donc on peut percevoir des dividendes et acheter et vendre en réalisant des plus-values, aucune imposition tant que l’on reste dans l’enveloppe PEA.

Et après les 5 ans du PEA, exonération d’impôt sur les plus-values.

Alors comment bien choisir son PEA ?

Les banques et courtiers en bourse fournissent des prestations plus ou moins bonnes, à des tarifs plus ou moins intéressants.

On cherche le meilleur PEA selon ces critères :

- accès aux marchés souhaités ;

- interface claire et intuitive ;

- pas de « droits de garde » ni frais d’inactivité ;

- des frais de courtage attractifs.

Dans la mesure où tout retrait avant les 5 ans du PEA cassera le PEA, il est recommandé de prendre date au plus tôt, quitte à ouvrir avec seulement quelques euros. Voir le comparatif des meilleurs PEA.

Et cela permettra de profiter plus vite de la niche fiscale aux 5 ans du PEA.

3. Investir via le Plan d’Epargne Retraite (PER)

Le PER est le tout dernier produit créé par le législateur, lancé fin 2019. Comme son nom l’indique, il s’agit d’épargner pour la retraite, donc il n’est pas possible de sortir de ce produit avant la retraite sauf exception (achat de la résidence principale ou accident de la vie).

Il s’agit de la 3ème enveloppe capitalisante française. Et on retrouve le même fonctionnement que l’assurance vie : choix entre fonds euros et unités de compte.

Mais une différence de taille : on peut défiscaliser les sommes versées.

Ce qui est particulièrement intéressant pour les contribuables en tranche d’imposition 30 % et plus : en tranche 30 %, verser 1 000 € donne droit à 300 € de baisse d’impôt sur le revenu.

Ceci dit, contrairement à l’assurance vie, la sortie (en rente et/ou en capital) sera imposée.

Le PER est une enveloppe plus ou moins intéressante selon les profils.

Et avec des plafonds de versement annuels, donc le PER intervient seulement en complément.

Pour aller plus loin : fonctionnement du PER et comparatif des meilleurs PER.

Comme l’assurance vie, on peut diversifier sur plusieurs PER et il y a des PER plus efficaces pour l’investissement actions, immobilier ou fonds euro.

4. Investir via le compte-titres ordinaire (CTO)

Le CTO est une enveloppe proche du PEA.

Mais sans ses avantages fiscaux : ce n’est pas une enveloppe capitalisante contrairement aux 3 précédentes, donc les dividendes et plus-values sont taxés tous les ans.

Avec une imposition à la flat tax 30 % (ou option barème progressif de l’impôt sur le revenu pour les « petits contribuables »).

En contrepartie, on peut ouvrir plusieurs CTO, il n’y a pas de plafond de versement et l’univers d’investissement est plus large.

Ainsi, on peut investir directement sur des actions américaines, chinoises, etc.

On peut même investir sur des produits financiers pour répliquer le cours de l’or, du bitcoin, du pétrole, etc.

Encore une fois, il faut bien choisir son CTO. Pour aller plus loin : fonctionnement du compte-titres ordinaire et comparatif des meilleurs CTO.

Conclusion

Nous espérons que cette synthèse de l’investissement des résidents fiscaux en France vous a bien éclairé.

D’abord, il faut faire sa propre analyse de sa situation personnelle pour déterminer dans quelles proportions investir entre fonds euros, actions et immobilier (allocation patrimoniale).

Ensuite, il faut savoir quels outils utiliser. L’assurance vie est le produit d’épargne « couteau-suisse » indispensable (fonds euro, actions, immobilier, etc.)

En complément, on peut optimiser avec le PEA et le PER. Et le CTO est une enveloppe plus accessoire, pour investir de façon « bac à sable ».

Vous savez maintenant comment investir efficacement dans votre situation et comment bien utiliser les produits d’épargne français.

Pour aller plus loin et bénéficier d’un accompagnement professionnel dans la constitution de votre portefeuille de placements, découvrez les services proposés par EducationFinance.

Bonjour Christophe, merci pour votre site, très bons articles, très utiles. Je suis francais et vais être résident belge en 2021. Je comptais ouvrir un contrat d'assurance-vie en ligne francais, et je viens de découvrir la prime de 2% à payer à l'état belge dans le cas des Branches 21 et 23. Savez-vous si dans le cas d'une AV francaise, ce 2% applique également? Y a-t-il des solutions belges équivalentes (fonds EUR, ETF, OPCVM, SCPI)? Un grand merci!

Bonjour Arnaud, pour ouvrir une AV française, je pense qu'il faut être résident français. En France, il n'y a pas d'impôt sur les versements contrairement à ce qui se fait sur les contrats belges que vous mentionnez. La fiscalité belge sur placements est dans l'ensemble plus simple que la fiscalité française. Les produits branche 21 et 23 ont très peu d'intérêts à mes yeux car ils sont très chargés en frais et leurs avantages fiscaux sont relatifs car il y a fiscalité à la sortie et à l'entrée. En Belgique il n'y a pas d'équivalent aux enveloppes françaises car, sauf sur les fonds obligataires, il n'y a pas de taxation sur les plus-values. De manière générale, si vous achetez des ETF capitalisants, vous éviterez d'être taxé sur les revenus de vos placements. Concernant l'immobilier coté, on peut investir soit dans des ETF immobiliers européens cotés en Bourse, soit dans des actions immobilières cotées dont certaines bénéficient d'ailleurs d'un taux de précompte réduit à 15% (Care Property Invest, etc.). Il n'y a pas d'équivalent aux fonds euros. Pour la partie obligataire de vos placements, vous pouvez opter pour des ETF obligataires.